امروزه روش “خرید کن، بعدا پرداخت کن” تنها بخش کوچکی از پرداختها را شامل میشود. اما در بحبوحه رونق تجارت الکترونیک در سایه پاندمی کرونا، این مدل جایگزین، ممکن است صنعت 8 تریلیون دلاری کارتهای پرداخت در آمریکا را با اختلال مواجه کند.

با افزایش خریدهای آنلاین در خلال همه گیری کرونا، شرکتهایی که در حوزه خدمات پرداخت قسطی یا “خرید کن، بعدا پرداخت کن” (به اختصار BNPL) فعالیت میکردند، عناوین اصلی خبرها را به خود اختصاص دادند. آنها توانستند فروشندگان آنلاین که هوش مالی خوبی داشتند را جذب کنند. در واقع با روشهای جایگزین پرداخت با تاخیر، فروشندگان میتوانند کارمزدهای متداول را افزایش دهند.

با توجه به افزایش حجم تجارت الکترونیک در حدود 4 تا 6 سال به دلیل قرنطینه در سراسر جهان، هم مصرف کنندگان و هم کسب و کارها، با تمایل زیادی به دنبال روشهای پرداخت قسطی هستند تا به این ترتیب بتوانند فشارهای مالی بوجود آمده را کاهش داده و تقاضای خریدهای آنلاین را نیز پوشش دهند.

نقش آفرینان اصلی حوزه BNPL مانند Klarna، Afterpay و Affirm با رشد تعداد کاربران و افزایش حجم معاملات، در حال کسب شهرت و تبدیل شدن به برند هستند.

امروزه سیستم پرداخت BNPL، سهم کوچکی از تراکنشهای کارتهای پرداخت (از جمله کارتهای اعتباری، کارت بانکی و کارتهای پیش پرداخت) را به خود اختصاص میدهد. صنعتی که (کارتهای پرداخت) حجم تراکنشهای سالیانه آن در ایالات متحده تقریبا 8 تریلیون دلار است. با این حال، شواهد زیادی وجود دارد که نشان میدهد، سیستم BNPL در نقطه اوج خود قرار دارد.

تا سال 2025، انتظار میرود که صنعت BNPL در جهان، چیزی حدود 10 تا 15 برابر حجم فعلی خود رشد کند و بر اساس برخی برآوردها، حجم تولید ناخالص آن به 1 تریلیون دلار در سال برسد. این چشم انداز رشد باعث شده است که متصدیان امر، توجه زیادی به آن داشته و تلاش خود را برای بهبود تجربه کاربری دیجیتال افزایش دهند.

در حالی که صنعت BNPL هنوز در مراحل اولیه بوده، رقابت به سرعت در حال افزایش است. اما همچنان چندین سوال کلیدی وجود دارد. به ویژه در مورد نحوه پاسخگویی مسئولان به تهدیدهای پیش رو، و اینکه آیا پیشگامان حوزه BNPL واقعا میتوانند بدون متضرر شدن مصرف کنندگان، جایگزین بهتری برای کارتهای اعتباری ارائه دهند؟

سیستم پرداخت قسطی یا “خرید کن، بعدا پرداخت کن” دقیقا چیست؟

این سیستم پرداخت دارای دو الزام مهم است.

اولین مورد، ارائه یک تجربه خرید یکپارچه به مصرف کنندگان است که با راحتی، شفافیت و انعطاف پذیری شناخته میشود.

دومین مورد، کمک به کسب و کارها جهت افزایش نرخ تبدیل فروش آنلاین و ارزش سفارشات در کنار کاهش هزینههای جذب کاربر است.

گزینههای پرداخت منعطف برای خریداران آنلاین

ارائه دهندگان خدمات BNPL به کاربران این امکان را میدهند تا اقلام را از طریق اقساط انعطاف پذیر (معمولا در 4 پرداخت) بدون بهره یا جریمه در صورت پرداخت به موقع، یا از طریق وامهای با نرخ بهره ثابت که کارمزد آن هنگام خرید مشخص است، خریداری کنند.

از سیستم پرداخت BNPL میتوان برای خریدهای کوچکتر نیز استفاده کرد. به عنوان مثال، شرکت Klarna، برای خریدهای با ارزش کمتر از 10 دلار نیز بدون چک یا پذیره نویسی مرسوم، این سرویس را ارائه میدهد. همچنین، این تراکنشها معمولا به موسسات اعتبارسنجی گزارش داده نمیشود، از این رو میتواند برای برخی از کاربران با اعتبار کم (درآمد پایین) جذاب باشد.

بطور معمول، اولین پرداخت هنگام تکمیل خرید پرداخت میشود، و پرداختهای بعدی بطور خودکار کسر میشود تا از بروز جریمههای دیرکرد جلوگیری شود. شرکت استرالیایی Afterpay و شرکتهای آمریکایی Quadpay و Sezzle برخی از پیشگامان ارائه دهنده خدمات اقساطی آنلاین هستند. شرکت سوئدی Klarna نیز یکی دیگر از فعالان مهم حوزه BNPL است که روشهای پرداخت متنوعی را ارائه میدهد. از جمله بازپرداخت 3 تا 36 ماهه و امکان پرداخت با 30 گزینه مختلف، اما عایدی این شرکت عمدتا از کارمزدهای فروشندگان تعیین میشود نه درآمدهای حاصل از بهره.

استفاده از پایانههای فروش (POS) نیز در بین ارائه دهندگان BNPL به عنوان راهکاری برای متنوع کردن جریانهای درآمدی در حال افزایش است. شرکت آمریکایی Affirm و کمپانی Klarna هر دو از روش POS استفاده میکنند، که از طریق آن کاربران در معرض استعلام اعتباری نرم و نرخ بهره تعدیل شده قرار میگیرند. اما برخلاف اقساط بدون بهره، پرداختها عقب افتاده میتواند بر سوابق اعتباری فرد تاثیر بگذارد.

استعلام اعتباری نرم (soft credit inquiry): وقتی که شخص یا شرکتی با اجازه شما سوابق اعتباریتان را بررسی کند، استعلام اعتباری نرم گفته میشود. همچنین شرکتهای صادر کننده کارت اعتباری یا موسسات مالی از این طریق اعتبار شما را بررسی میکنند تا در صورت احراز شرایط به شما پیشنهاد خدمات دهند.

کاربران اغلب تمایل به استفاده از خدمات اعتباری ارائه دهندگان BNPL دارند، زیرا ممکن است شانس بیشتری برای انتخاب شدن داشته باشند. به عنوان مثال، مدل “پذیره نویسی اعتباری با مالکیت” مربوط به شرکت Affirm، بطور متوسط، 20% مشتریان بیشتری را در مقایسه با خدمات رقبا تایید میکند.

وامهای بدون ضامن شرکت Affirm معمولا از طریق مشارکت با بانکهای صنعتی رسمی مانند Cross River Bank و Celtic Bank ایجاد میشود.

متمایل کردن کسب و کارها به فروش آنلاین

در حالی که گزینه پرداخت BNPL در بین خریداران نوجوان یا بعبارتی قرن بیست و یکمی محبوب شده، میان کسب و کارها نیز به موضوعی قابل توجه بدل شده است.

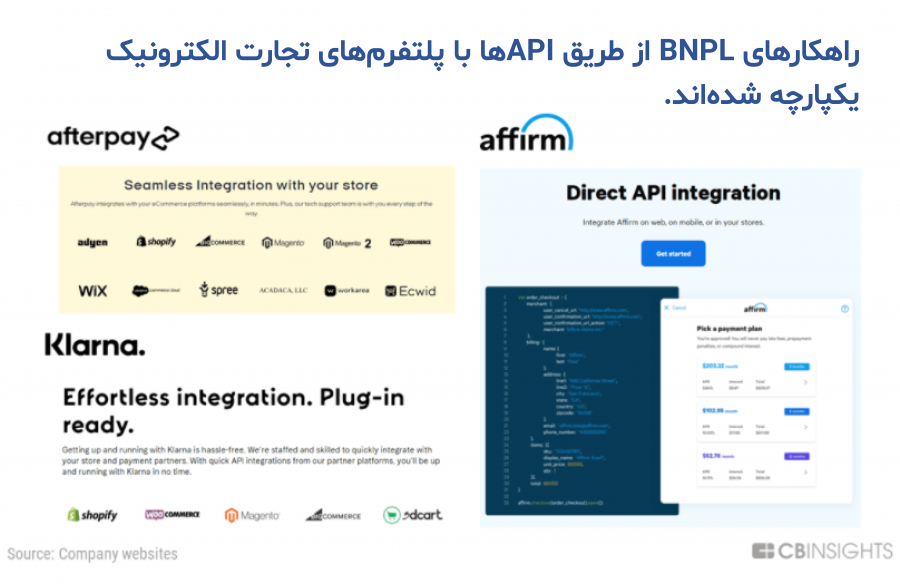

یکی از مهمترین مزایای ارزشمند مدل BNPL این است که به کسب و کارها کمک میکند تا میانگین ارزش سفارشات (AOVs) و نرخ خرید را افزایش دهد که هر دو عامل، محرک اصلی درآمد هستند. علاوه بر این، گزینههای پرداخت BNPL بصورت یکپارچه با سایت و اپلیکیشنهای موبایلی فروشندگان از طریق API متصل هستند، بنابراین نیاز به برنامه نویسی جداگانه ندارند.

در ازای کارمزدهای بالاتر که در حدود 2 الی 3 برابر بیشتر از آنچه MasterCard و Visa دریافت میکنند، شرکتهای ارائه دهنده BNPL قصد دارند در کنار کاهش هزینههای جذب کاربر، نرخ فروش و تکرار خرید را افزایش دهند.

شرکتهای Afterpay و PayPal که هر دو سیستم پرداخت BNPL خود را در سال 2020 راه اندازی کردند، ادعا میکنند که میانگین ارزش سفارشات را تا 20% افزایش میدهند. شرکت Affirm نیز که حجم وسیعتری از تراکنشها را پوشش میدهد، افزایش 85% میانگین ارزش سفارشات برای کسب و کارها در سال 2019 و 92% در سال 2018 را در مقایسه با سایر روشهای پرداخت گزارش کرده است.

چرا سیستم پرداخت BNPL در حال رشد است؟

سیستم پرداخت BNPL پدیده جدیدی نیست. مفهوم پیش پرداخت (تا زمانی که هزینه کالا توسط مشتری بطور کامل پرداخت نشود، فروشنده آن را برای مشتری رزرو میکند)، چندین دهه است که در فروش آفلاین وجود دارد. و به همین دلیل است که برخی از بزرگترین فعالان حوزه BNPL در سالهای دور یعنی سال 2005 تاسیس شدند (شرکت Klarna).

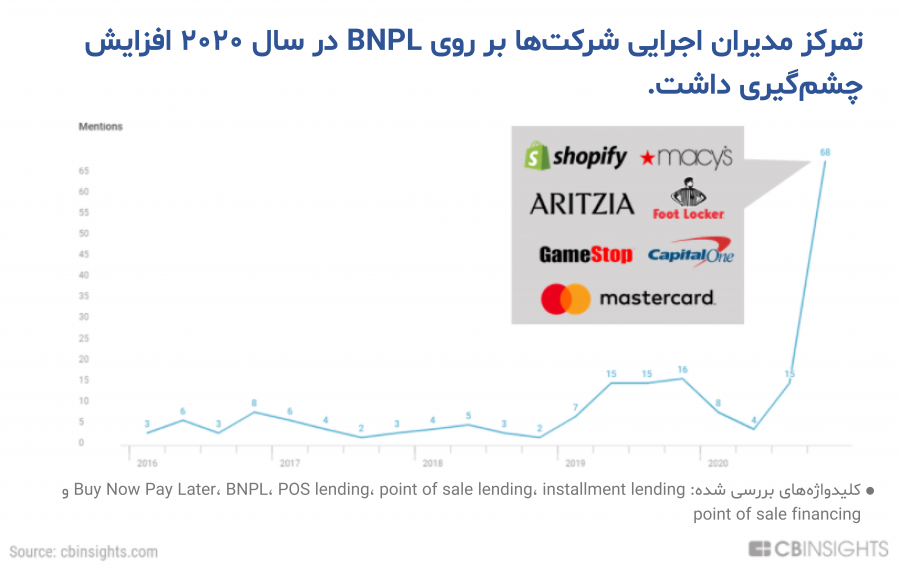

اما این صنعت قطعا در حال رشد است. با توجه به ابزار Earnings Call Mentions متعلق به CB Insights، در سال 2020، مدیران شرکتها بارها از عبارات مربوط به BNPL در تماسهای کاری خود استفاده کردهاند.

در شرایطی که همه گیری کرونا، فروشندگان را مجبور به فعالیت آنلاین میکند، دو دلیل مهم برای پیشرفت سیستم پرداخت BNPL وجود دارد: کسب و کارها قصد دارند سهم بیشتری از فروش آنلاین را بدست آورند و در همین حین نوجوانان (نسل Z) به عنوان راهکاری برای به تعویق انداختن پرداختها بدون بهره، جذب BNPL شدهاند.

تقاضای کسب و کارها برای ایجاد تحول در فروش آنلاین، ناشی از پاندمی کرونا

همه گیری ویروس کرونا باعث افزایش نفوذ تجارت الکترونیک شده است. فروشندگان که تابحال چنین موضوعی را تجربه نکرده بودند، ناگهان نیازمند راهکارهایی برای جذب و حفظ مشتریان آنلاین شدند. و برخلاف فروشگاههای حضوری، پتانسیل مشتریان آنلاین تقریبا نامحدود است.

عملا در یک شب در مارس 2020، تقاضا برای خرید حضوری با اعمال قرنطینه خانگی اساسا به صفر رسید. این موضوع باعث تشدید فضای رقابتی بین کسب و کارها و فروشندگان با فعالان حوزه تجارت الکترونیک آنلاین شد. همچنین بسیاری از خرده فروشان مطرح مانندJ. Crew ، JCPenney و Neiman Marcus در بحبوحه قرنطینه اعلام ورشکستگی کردند.

افزایش تطبیق پذیری تجارت الکترونیک، یک فرصت جدید و رقابتی را ایجاد کرده است. با کاهش ظرفیت خریدهای حضوری، کسب و کارها به راهکارهایی نیاز دارند تا بتوانند بسرعت به کانالهای فراگیر فروش در فضای کاملا رقابتی دست پیدا کنند.

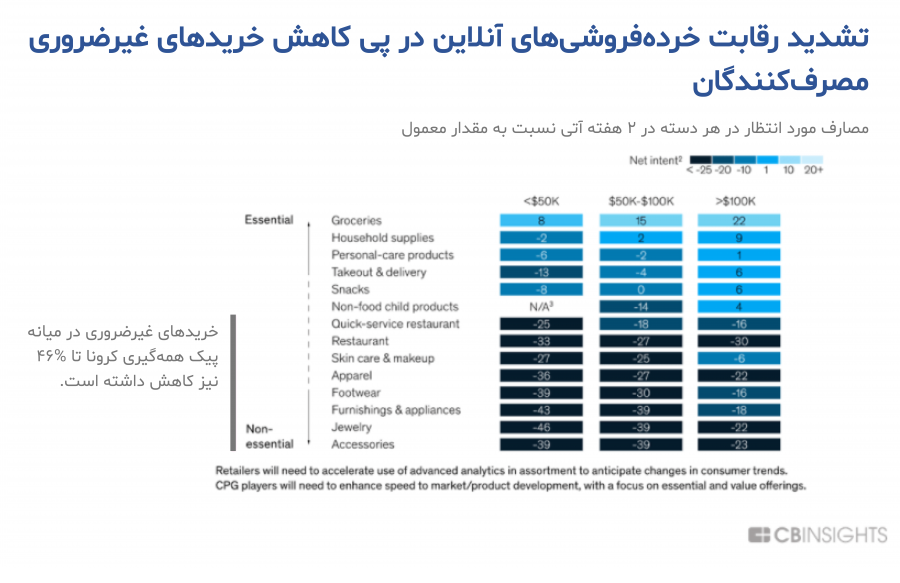

بر اساس نظرسنجی انجام شده توسط کمپانی McKinsey، برخلاف دسته بندیهای اصلی خرید مانند مواد غذایی و لوازم خانگی که 15 تا 30% در طول پاندمی کرونا، افزایش فروش آنلاین را تجربه کردند، دسته بندیهای دیگر مانند پوشاک، کفش، مبلمان و سایر دستهها، با کاهش فروش چشمگیری مواجه شدند.

راهکارهای ارائه شده در BNPL به عنوان راهی برای ارائه تجربه کاربری بهتر، دسترسی به جمعیت جوانتر و افزایش نرخ فروش، بطور چشمگیری مورد توجه قرار گرفته است.

Foot Locker، خرده فروش بزرگ کتانی، پس از اصلاح سیستم پرداخت خود در سه ماهه دوم سال 2020، با Klarna (در آمریکای شمالی) و Afterpay (در استرالیا) همکاری کرد. در سه ماهه چهارم 2020، Dick Johnson، مدیر اجرایی Foot Locker اظهار کرد که Klarna به یکی از 3 گزینه اصلی پرداخت این شرکت تبدیل شده است و روزانه بیش از 2000 سفارش از این طریق انجام میشود.

نوجوانان و کاربران نسل Z (قرن 21امی) بیشتر خواهان پرداخت با روشهای جایگزین کارتهای اعتباری هستند.

کاربران نسل Z درصد زیادی از مشتریان کمپانیهای BNPL را تشکیل میدهند، بطوری که میانگین مشتریان Afterpay، Klarna و شرکت استرالیایی Zip در اوایل دهه سوم زندگی خود هستند. حدود 70% از کاربران Afterpay در رده سنی 18 تا 34 سال هستند.

در حالی که بیش از 70% از جوانان (25 تا 40 سال) و تقریبا نیمی از نوجوانان (کمتر از 25 سال) در بازارهای اعتباری حضور دارند و دارای کارت اعتباری هستند، BNPL به عنوان یک جایگزین جذاب برای پرداخت اعتباری، بسیار مورد توجه قرار گرفته است.

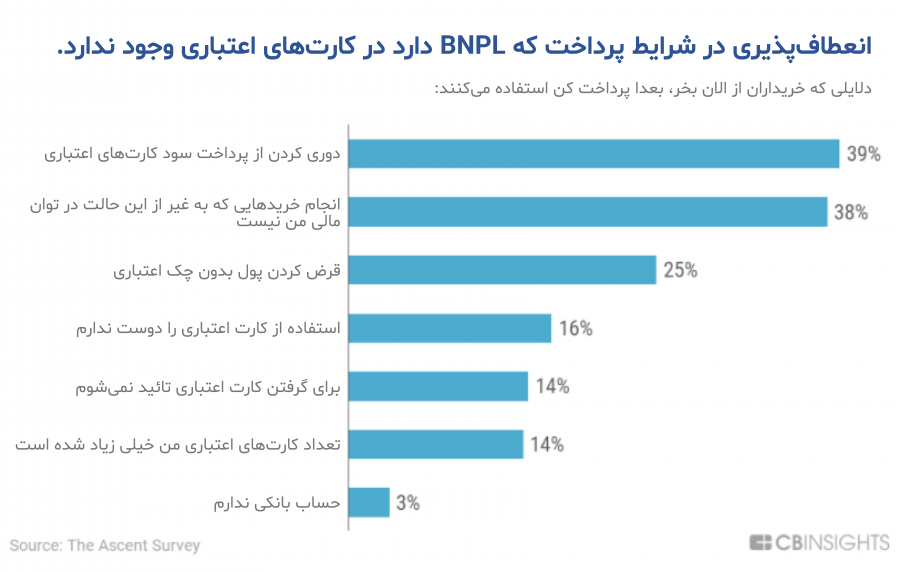

در یک نظرسنجی که بیش از 1800 نفر در آن شرکت داشتند، 2 مورد از رایجترین دلایل استفاده از BNPL این بود که به کمک آن، دیگر نیازی به پرداخت سود کارتهای اعتباری نیست و همچنین میتوان خریدهایی بیش از بودجه مورد نظر انجام داد.

در حالی که این نگرانی وجود دارد که BNPL باعث نوعی ولخرجی (خریدهایی که بعدا از پرداخت آن باز بمانیم) میشود، اما برخی از مطالعات نشان میدهد که این موضوع مطرح نیست.

نتایج یک تحلیل نشان داد که برای بسیاری از خریداران، BNPL تنها راه خرید بدون پرداخت فوری است. زیرا شواهد نشان میدهد که بسیاری از کاربران اصلا کارت اعتباری ندارند. علاوه بر آن، تقریبا 80% کسانی که با کارت بانکی پرداخت خود را انجام میدهند، پول کافی برای پوشش حداقل 1 برابر قیمت خرید خود را دارند، و بیش از نیمی از کاربران میتوانند بیشتر از 5 برابر هزینه خرید خود را پوشش دهند.

شکار فرصتها!

فرصتهای موجود در BNPL تقریبا به اندازه بازار تجارت الکترونیک و پرداختهای آنلاین وابسته است، به این معنی که فرصت عظیمی برای کسب درآمد از آن وجود دارد که بطور تصاعدی نیز در حال رشد است. آمریکاییها تخمین زدهاند که ارزش خریدهای با روش BNPL، 20 تا 25 میلیارد دلار است.

با توجه به ابزار Marking Sizing مربوط به CB Insights، در حال حاضر به ارزش 680 میلیون دلار، فرصت کسب درآمد از بازار جهانی BNPL وجود دارد، و البته پتانسیل این را دارد که تا سال 2025 به 1.1 میلیارد دلار برسد.

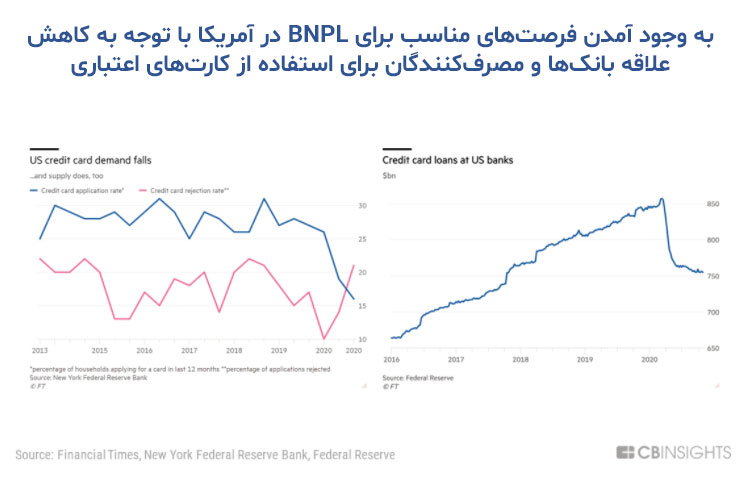

چالشهای پیش رو کارتهای اعتباری، فرصتها را به BNPL واگذار میکند.

خریداران نسل Z و جوانان تنها کسانی نیستند که از پرداخت با کارت اعتباری دوری میکنند. در سال گذشته، میزان تراکنشهای مصرف کنندگان در آمریکا و تعداد حسابهای جدید کارت اعتباری به شدت کاهش یافته است، زیرا مصرف کنندگان بدلیل وجود عدم قطعیت در میزان درآمد خود، بدهی کارت اعتباری خود را زودتر پرداخت میکنند. تعداد حسابهای جدید کارت اعتباری در ایالات متحده در سه ماهه سوم 2020 نسبت به سال قبل تقریبا 50% کاهش یافته است. این در حالی است که در اکتبر 2020 بانکهای آمریکا، 755 میلیارد دلار وام قرضه در کارتهای اعتباری افراد نگهداری کردهاند (کاهش 100 میلیارد دلاری نسبت به شروع پاندمی کرونا).

در همین حال که مصرف کنندگان کمتر از کارتهای اعتباری استفاده میکنند، استفاده از BNPL افزایش مییابد.

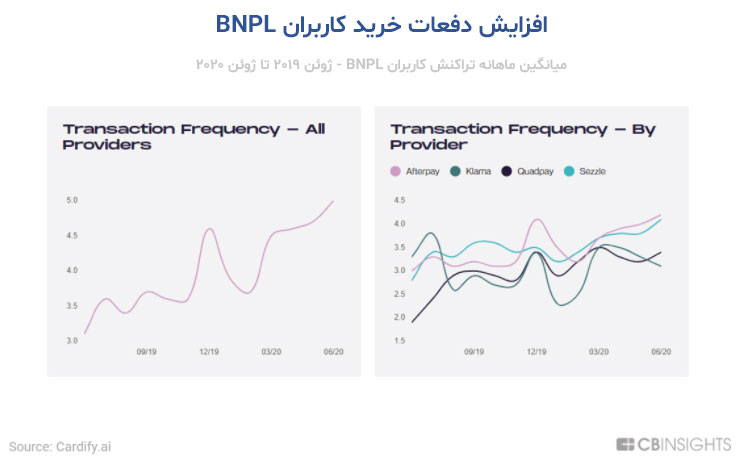

بر اساس تحلیل کمپانی Cardify، تعداد دفعات خرید BNPL برای شرکتهای Afterpay، Klarna، Quadpay، Sezzle رو به افزایش است. همچنین مصرف کنندگان بطور متوسط، 3 خرید در ماه را در ژوئن 2019 از این 4 شرکت ارائه دهنده BNPL انجام دادهاند که در مدت مشابه سال 2020 این تعداد به 5 خرید در ماه رسیده است که افزایش 67% را نشان میدهد. افزایش تعداد پرداختها نشان میدهد که BNPL میتواند سهم قابل توجهی از خریدهای بزرگتر که معمولا با کارتهای اعتباری انجام میشود را به خود اختصاص دهد.

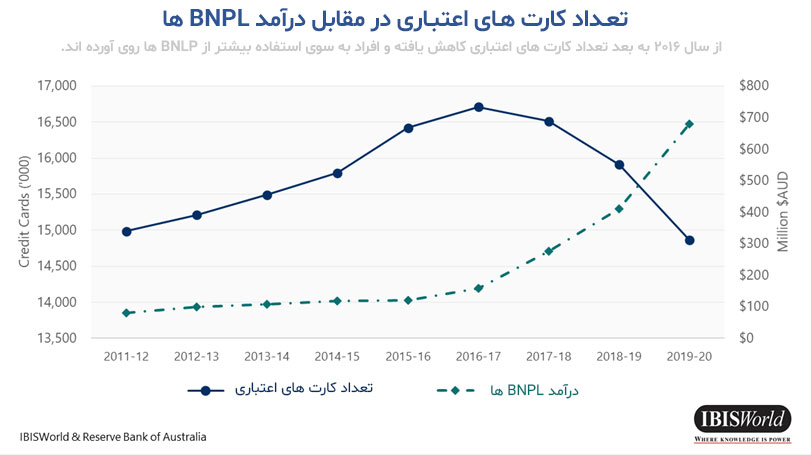

در استرالیا (جایی که BNPL از محبوبیت خاصی برخوردار است)، رشد عملکرد BNPL همزمان با کاهش تعداد کارتهای اعتباری بوده است.

همکاری و مشارکت، مسیرهای جدیدی را جهت توسعه ایجاد میکند.

تا کنون، شرکتهای ارائه دهنده BNPL تنها با بخش کوچکی از کسب و کارها و خرده فروشان در سطح جهان وارد همکاری شدهاند. شرکتهایی مانند Splitit و Four به عنوان راهکاری برای استفاده از روابط گسترده با کسب و کارها و خرده فروشان، توسط شبکههای اصلی پرداخت مانند Visa و MasterCard جهت همکاری و مشارکت انتخاب شدند، در حالی که شرکت Affirm، قرارداد انحصاری با پلتفرم تجارت الکترونیک Shopify و کمپانی ورزشی Peloton بسته است.

خدمات بانکی و امور مالی شخصی، بخشهای کلیدی هستند که به عنوان یک شرکت BNPL برای ارائه خدمات جدید برای حفظ مشتریان باید به آنها توجه کنید.

به عنوان مثال، شرکت Affirm، خدمت حساب پس انداز را با مشارکت بانک Cross River معرفی کرده است که به مشتریان اجازه میدهد تا 0.65% (13 برابر میانگین ملی) نرخ سود سالیانه دریافت کنند. در همین حال، برنامه پاداش Klarna، یعنی Vibe به مشتریان این امکان را میدهد که با استفاده از خدمات BNPL ارائه شده توسط این شرکت، امتیاز وفاداری و تخفیف دریافت کنند.

اگرچه کمپانیهای BNPL از رشد تجارت الکترونیک و نفوذ آنلاین بهره مند شدهاند، اما فرصتهای بازار غیر آنلاین در جهان پس از کرونا همچنان جذاب خواهد بود. 4 نقش آفرین اصلی حوزه BNPL (Affirm، Klarna، Afterpay، Quadpay) راهکارهای پرداخت حضوری را نیز ایجاد کردهاند تا در صورت افزایش موج خریدهای حضوری پس از همه گیری کرونا، تجربه فراگیر و بهتری را ارائه دهند.

بخشهای قابل توسعه که میتوانید در نظر بگیرید.

بازار BNPL به احتمال زیاد در 3 حوزه رشد خواهد کرد:

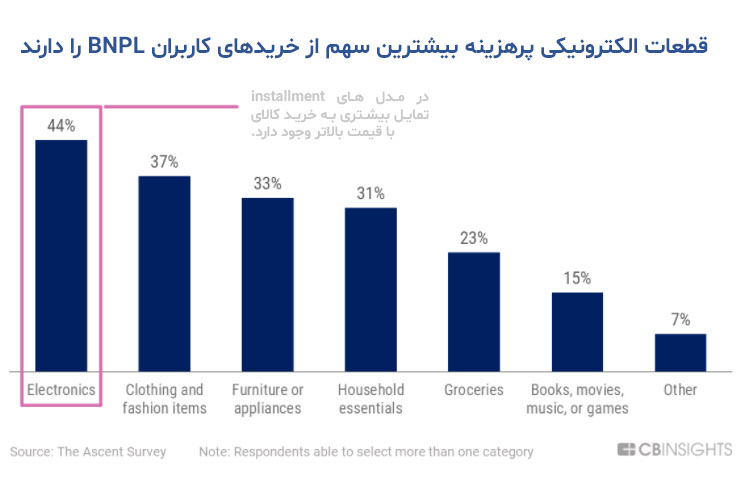

1- دستهبندیهای جدید تجاری. این بازار با خرید مصرف کننده در زمینه پوشاک، زیبایی، لوازم الکترونیک و لوازم خانگی تاکنون موفق بوده است. علاوه بر آن، این پتانسیل را دارد که به بازارهای دیگر از جمله مراقبتهای بهداشتی (دندانپزشکی، اپتیکال)، مسافرت، سرگرمی و همایشات نیز گسترش یابد.

به عنوان مثال، شرکت آمریکایی Uplift، برای خریدهای مربوط به سفر مثل بلیط هواپیما با مشارکت برندهای محبوب این حوزه مانند United Airlines و Lufthansa، گزینههای پرداخت BNPL را ارائه میدهد.

2- بازارهای جغرافیایی جدید. بازار BNPL در حال حاضر در مناطق قدرتمند از منظر تجارت الکترونیک مانند اروپا، استرالیا و ایالات متحده اشباع شده است. اما این فرصت برای شرکتهای جدید BNPL وجود دارد که در مناطقی مانند آسیا، خاورمیانه، آفریقا و آمریکای لاتین حضور یابند.

در سال گذشته، تعدادی از استارتاپهای مربوط به حوزه BNPL، از جمله شرکت اماراتی Tabby و شرکت مصری Shahry به وجود آمدند که ظهور شرکتهای از این دست، با رشد تجارت الکترونیک تقویت شده است.

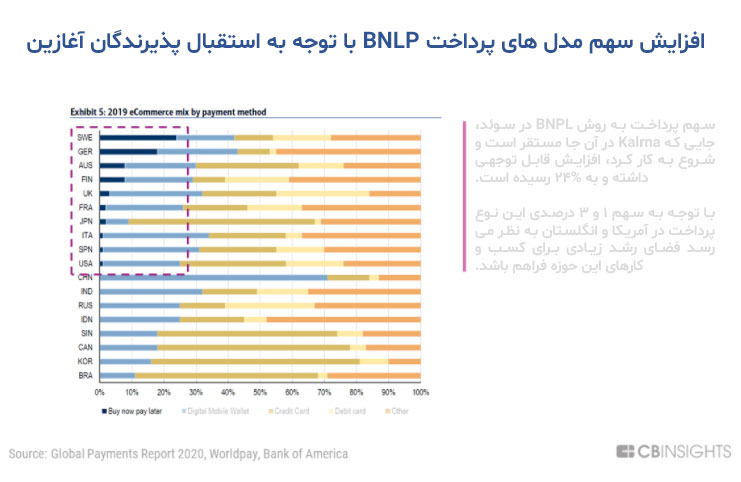

3- افزایش ضریب نفود BNPL در میان تراکنشهای مربوط به تجارت الکترونیک. طبق گزارش پرداختهای جهانی Worldpay در سال 2020، ضریب نفوذ BNPL امروزه کمتر از 25% از بازارهای تجارت الکترونیک جهانی را شامل میشود که در این میان، اروپا بالاترین میزان را دارد. در حالی که انگلستان و ایالات متحده، ضریب نفوذ BNPL نسبتا پایینی دارند (به ترتیب، 3% و 1% از بازار تجارت بازار الکترونیک). این میزان در سوئد 24% است که عمدتا بدلیل حضور گسترده Klarna در آنجاست. استفاده گسترده در این کشور نشان میدهد که فرصتهای رشد مشابهی برای سایر کشورهای پذیرنده BNPL وجود دارد.

BNPL باعث رشد تقاضا و درآمد کسب و کارها میشود.

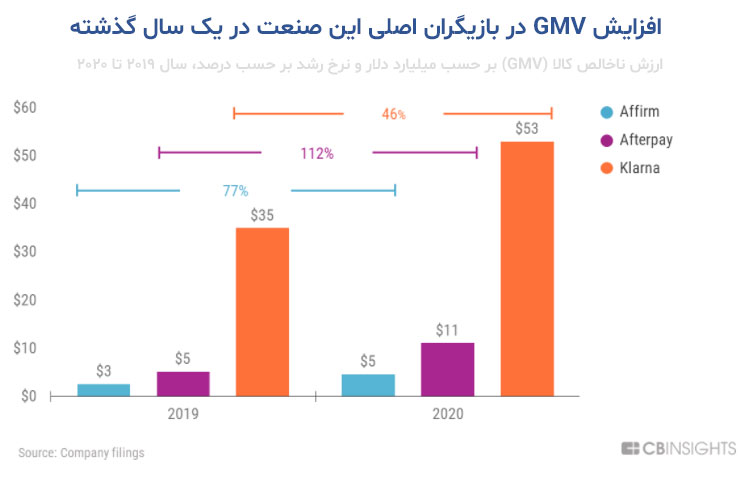

برترین فعالان حوزه BNPL، افزایش زیادی در ارزش ناخالص تولیدی (GMV) که معیاری از فروش کل است را گزارش دادهاند.

Klarna با افزایش 46% GMV از 35 میلیارد دلار در سال 2019 به 53 میلیارد دلار در سال 2020، در معیار GMV پیشتاز است. هر چند، شرکت Afterpay با ارائه گزارش مبنی بر 112% افزایش سالانه GMV، سریعترین رشد را تجربه کرده است.

این رقم رو به رشد، نشاندهنده تاثیر BNPL در هدایت فروشهای انجام شده در تجارت الکترونیک به نفع کسب و کارهاست.

همچنین، ارائه دهندگان BNPL رابطه خاصی با خریداران دارند که میتواند باعث افزایش تقاضا در این تجارت شود.

این پلتفرمها به کمک اپلیکیشنهای موبایل خود و تجربیات خرید یکپارچه، به یک مقصد خرید تبدیل شدهاند که در آن مصرف کنندگان میتوانند محصولات جدید همان فروشنده را دنبال کنند.

با این کار، کمپانیهای BNPL، تقاضای مشتریان را تجمیع کرده و فرصتهای فروش متقابل (فروش مکمل) خرده فروشان را افزایش میدهند.

دیدگاه کاربران