رابین هود (Robinhood) یک اپلیکیشن خدمات مالی است که به عنوان پیشگام عرصه معاملات بدون کارمزد سهام شناخته میشود. در بخش اول این مقاله به معرفی، نحوه فعالیت و یکی از روشهای کسب درآمد این کسبوکار پرداخته شد. در بخش دوم به معرفی دیگر مدلهای درآمدی و هزینههای آن می پردازیم

در این مقاله موارد زیر را میخوانیم:

– Robinhood چگونه کسب درآمد میکند؟ مدل درآمد و منابع هزینهها

– درآمد خالص و سرویس طلایی

– محصولات فینتک درجه سه

– CAC در مقابل LTV

– چالشهای نظارتی و قانونی

Robinhood چگونه درآمد کسب میکند؟

درآمد بهره خالص و Gold Robinhood

درآمده بهره خالص (دومین منبع بزرگ درآمد Rabinhood) عبارت است از سرمایهای که رابین هود (Rabinhood) از قرض دادن سهام قرضه دولتی و وامهای حاشیهای به دست میآورد.

وامهای حاشیهای به مشتریان Rabinhood امکان خرید سهام با استفاده از سرمایههای قرض گرفته شده از Rabinhood را فراهم میکند. وامهای حاشیهای به معاملهگران اجازه می دهد تا از فرصتها بهترین استفاده را برده و بدون نیاز به داشتن پول نقد در زمان مورد نیاز، معامله مورد نظرشان را انجام دهند.

Rabinhood همچنین از طریق فروش حق اشتراک Rabinhood Gold هم درآمد دارد. Rabinhood Gold یک اشتراک ویژه دارای هزینه است که تعداد خریداران آن از 300 هزار نفر در سه ماهه اول 2020 به 1.4 میلیون نفر در سه ماهه اول 2021 رسیده است.

مزایای خرید این اشتراک عبارتند از: واریز آنی، بهروزرسانی لحظهای قیمتها از طریق Nasdaq و گزارشات تحقیقاتی حرفهای برای ۱۷۰۰ سهم که توسط Morningstar آماده شدهاند. هزینه اشتراک Gold مبلغ ۵ دلار در ماه به اضافه ۲.۵ درصد سود برای میزان حاشیهای سرمایه قرض گرفته شده بیش از ۱۰۰۰ دلار است.

سود و هزینه های وامهای حاشیهای رابین هود (Robinhood) یک منبع درآمد بزرگ محسوب میشوند، در حدی که ۱۲ درصد از درآمد خالص شرکت در سال ۲۰۲۱ از این طریق بوده است. هر چه یک مشتری از حاشیه بیشتری استفاده کند، سود بیشتری نصیب شرکت میشود. البته، وامهای حاشیهای Robinhood همچنین تبدیل به یک منبع شرمندگی و خجالت برای شرکت هم شدهاند.

در سال ۲۰۱۹، اعضای فروم WallStreetBets (WSB) متوجه یک اشکال در سیستم وام دهی حاشیهای Robinhood شد. که به آنها اجازه میداد با ودیعههای بسیار ناچیز، وامهای حاشیهای بسیار زیاد بگیرند. این اشکال زمانی مشخص شد که در ژانویه سال ۲۰۱۹، گزارش شد که یک کاربر توانسته است تنها با ودیعه ۵۰۰۰ دلار، حاشیه وام خود را به ۲۰۰ هزار دلار برساند. در اکتبر سال ۲۰۱۹ هم یک کاربر دیگر روش سوءاستفاده از این اشکال را بیان کرد که باعث پوشش خبر رسانهای وسیعی شد.

اگرچه خبر این اشکال به شکل وسیعی منتشر شده بود، که در جامعه سرمایهگذاری به “کد تقلب پول بینهایت Robinhood” معروف شده بود، با این حال Robinhood موفق نشد اقدامی در راستای رفع آن انجام دهد. در نوامبر سال ۲۰۱۹، یکی دیگر از اعضای WSB ، موفق شد با تنها ۱۵هزار دلار ودیعه، ۹۵۰ هزار دلار از سهام Tesla و ۴۲۵ هزار دلار از سهام Apple را خریداری کند. اما در همان ماه اشکال شناسایی و برطرف شد و اکانتهایی که از این اشکال سوءاستفاده کرده بودند هم معلق شدند.

محصولات fintech ثالث

رابین هود (Robinhood) هیچوقت در بیان اینکه قصد و نیتش رشد کردن فراتر از دنیای کسب و کار کارگزاری آنلاین فعلی و ورود به بازارهای fintech و بانکداری نوین است، خجالتی نبوده است.

در اواخر سال ۲۰۱۸، Robinhood روش پسانداز جاری را معرفی کرد که یک روش بانکداری سنتی است که شرکت ادعا کرد در اوایل سال ۲۰۱۹ از آن رونمایی میکند. هیچکدام از خدمات حساب بانکی پیشنهادی Robinhood آنقدرها هیجانانگیز و جذاب نبودند، به جز پسانداز جاری که نرخ سود ۳ درصد داشت.

در زمان معرفی، نرخ سود متوسط برای حسابهای پسانداز از ۰.۱ تا ۰.۲۱ درصد بود، این باعث شد حساب پسانداز جاری Robinhood تبدیل به برترین و پرتقاضاترین حساب در بازار شود. با وجود ویژگیهایی همچون کارمزد صفر و نرخ سود بالا، به نظر میرسید که Robinhood به برترین کارگزاری آنلاین برای باز کردن حسابهای پسانداز جاری تبدیل میشود.

اما ایده حساب پسانداز جاری هیچگاه عملیاتی نشد.

معمولا، ودیعههایی که در حسابهای پسانداز جاری قرار میگرفتند، توسط شرکت بیمه ودیعه فدرال (FDIC) ضمانت میشدند. Robinhood ادعا کرد که ودیعههای بیش از ۲۵۰ هزار دلاری که در حسابهای پسانداز جاری قرار بگیرند، در عوض توسط شرکت حفاظت از اوراق قرض دولت سرمایهگذار (SIPC) ضمانت خواهند شد.

البته، SIPC فقط ودیعههای سرمایهگذاری شده در حسابهای کارگزاری را صرفا برای هدف خرید اوراق قرضه دولتی ضمانت میکرد (حقیقتی که SIPC بدون هیچ شک و شبههای در بیانیهای که در رد ادعاهای Robinhood منتشر کرد، بیان کرده بود.) در نتیجه Robinhood از نقشههایش در ارتباط با حساب پسانداز جاری عقبنشینی کرد.

در اکتبر سال ۲۰۱۹، شرکت، خدمات حساب مدیریت نقدینگی و کارت اعتباری مرتبط با آن را معرفی کرد. حسابهای مدیریت نقدینگی، مشابه حسابهای پسانداز جاری کاملا رایگان (بدون هزینه یا حداقل موجودی) بودند. کارت هم همراه با کارت اصلی صادر میشد و به دارنده کارت، امکان دسترسی به برداشت بدون کارمزد از بیش از ۷۵هزار ATM را اعطا میکرد.

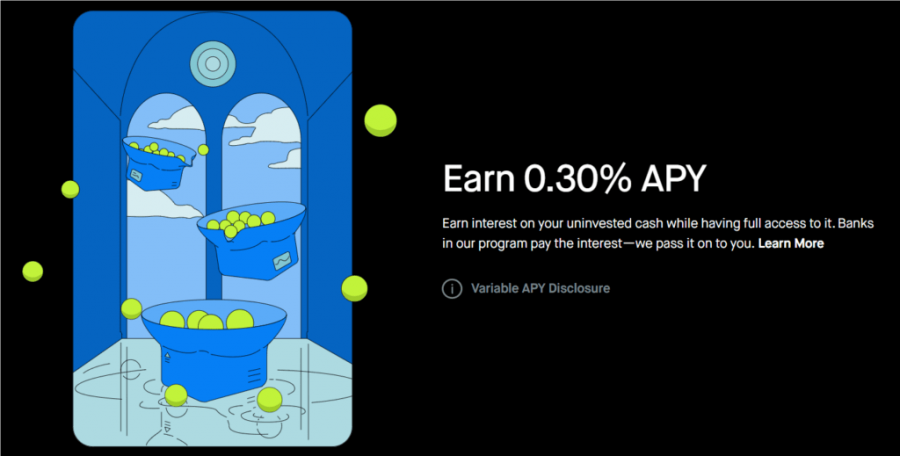

تمام سرمایههای ودیعهگذاری شده در حسابهای مدیریت نقدینگی توسط FDIC ضمانت میشدند و دارندگان حساب ۰.۳ درصد APY برای نقدینگی موجود در حسابهای کارگزاری Robinhood خود دریافت میکردند (درصدی که خیلی نزدیک به میزان سودی که اکثر بانکهای تجاری ارائه میدهند بود). این ویژگی در سال ۲۰۲۰ برای تمام کاربران Robinhood ایجاد شد و در ماه مارس سال ۲۰۲۱، تعداد ۳.۴ میلیون مشتری برای باز کردن حساب مدیریت نقدینگی و برخورداری از کارت اعتباری آن ثبتنام کردند.

Robinhood مسئولیتی در قبال پرداخت سودهای اعمال شده برای دارندگان کارت مدیریت نقدینگی نداشت. در عوض، شرکت سرمایههای دارندگان کارت را به یک شبکه از بانکهای شریک بیمه شده FDIC انتقال میداد و سود ودیعهها از آن طریق پرداخت میشد. ۶ بانک شریک هزینههایی به Robinhood پرداخت میکردند و شرکت همچنین بخش ناچیزی از هزینه تبادل هزینههای ناشی از تراکنشهای انجام شده توسط کارتهای اعتباری حساب مدیریت نقدینگی را دریافت میکرد.

حساب مدیریت نقدینگی باعث جلب توجه دیگر شرکتهای fintech به این امر شد. Betterment که اولین ربات مشاور بود که در بحران مالی سال ۲۰۰۸ ظهور کرد نیز در حال انجام اقدامات مشابه برای خدمات پسانداز پرسود روزانهاش است.

Betterment در ابتدا و قبل از ورودش به عرصه خدمات بانکی مثل طرح بازنشستگی، مدیریت مالیات و سرمایهگذاری، کارش را با خدمات IRA شروع کرد. به نظر میرسد که Robinhood نیز دارد همین مسیر را طی میکند و جریانهای درآمدش را با ارائه خدمات مالی مکمل به کاربرانش از طریق خدمات اصلی کارگزاری، مزیت رقابتی برای خودش ایجاد میکند.

CAC در مقابل LTV

جذب مشتریان به صورت مقرون به صرفه، برای Robinhood امری ضروری است، چون هر چه باشد، مدل کسب و کار این شرکت بر اساس معاملات با حجم بزرگ و حاشیه کم استوار است. اگرچه شرکت نسبت به فاش کردن اطلاعات در مورد هزینههای جذب مشتری (CACها) بیمیل بوده است، اما به نظر میرسد که شرکت موفق شده این هزینهها را به شکل چشمگیری کم نگه دارد.

در سال ۲۰۱۸، E-Trade مبلغ ۱۷۰ میلیون دلار برای خرید بیش از ۱ میلیون اکانت کارگزاری (که میشود معادل ۱۸ میلیارد سهام) از Capital One Financial که با این حساب، ارزش هر کدام از این اکانتها مبلغ ۱۷۰ دلار میشود.یکی از مدیران اجرایی E-Trade در یک کنفرانس تلفنی با موضوع تعاملات تجاری، عنوان کرد که این مقدار به میزان زیادی کمتر از هزینههای جذب مشتری معمول ما برای طیف وسیعی از مشتریانی که مورد هدف ما هستند، بود. این یعنی CACهای E-Trade معمولا بیشتر از ۱۷۰ دلار به ازای هر اکانت در کارگزاری است.

توجه به این امر مهم است که جذب طیف وسیعی از اکانتهای کارگزاری مثل این مورد، بسیار نادر است و همچنین باید توجه کرد که مشتریان به دست آمده توسط آن اکانتها به اندازه یک مشتری اصلی E-Trade معاملات انجام نمیدهند که این میتواند دال بر ارزش حساب کمتر باشد.

به ازای هر S-1، هزینه متوسط Robinhood برای جذب یک اکانت اصیل جدید ۶۰ درصد کاهش یافت که یعنی از ۵۳ دلار در سال مالی ۲۰۱۹، به ۲۰ دلار در سال مال ۲۰۲۰ کاهش پیدا کرد. در ربع اول سال ۲۰۲۰ و ۲۰۲۱، متوسط CAC از ۳۲ دلار به ۱۵ دلار رسید.

برنامه referral یا زیرمجموعهای قوی شرکت، احتمالا یکی از دلایل کم بودن CACها است. البته، اگرچه به نظر میرسد که CACهای Robinhood بسیار کمتر از CACهای دیگر کارگزاریهای خردهفروش است، اما ارزش اکانتهای Robinhood هم کمتر از اکانتهای آنان است، به نقل از ولادیمیر تنو مدیر عامل Robinhood:

متوسط حجم اکانت مشتری در Robinhood ۲۴۰ دلار است در حالی که متوسط حجم اکانت در بقیه کارگزاریها حدود ۵۰۰۰ دلار است. از نقطه نظر مقایسهای میتوان گفت که قبل از خرید E-Trade توسط مورگان استنلی در سال ۲۰۲۰، متوسط ارزش اکانتهای شرکت به طور تقریبی حدود ۶۹ هزار دلار بود. متوسط ارزش اکانتهای مورگان استنلی از این مقدار هم بالاتر بود، تقریبا حدود ۱۷۵ هزار دلار.

Robinhood ممکن است که در نبرد جذب مشتری در حال برنده شدن باشد، اما بقیه کارگزاریهای باسابقه از لحاظ ارزش هر اکانت مسلما هنوز پیروز میدان هستند.

اما این ضرورتا یک جنبه منفی نیست. دلیل اول این است که، این امر باعث میشود Rbinhoood به دنبال کاربران جدیدی برود که آن کارگزاریهای بزرگ ممکن است نادیده بگیرند. علاوه بر این، صرفنظر از ارزش کاربران جذب شده، شرکت همچنین موفق شده که رشد سریع تعداد کاربرانش را به سطح بسیار بالایی برساند.

میانگین عمر کاربران Robinhood جوان و همچنین میزان رشد تعداد کاربران بسیار زیاد است، اما ارزش چرخه عمر (LTV) اکانتها به میزان بسیار زیادی کمتر از ارزش اکانتهای کارگزاریهای بزرگ و با سابقه است. به هر حال، این کاربران میتوانند کنار هم قرار گرفته و تبدیل به یک جامعه هدف بزرگ برای پیادهسازی خدمات مالی شرکت شوند که در نتیجه، میتوانند تبدیل به منبع درآمد اضافهای برای شرکت شوند، خدماتی همچون کارتهای اعتباری.

اگرجه ارزش اکانتهای Robinhood ممکن است کمتر از ارزش اکانتهای کارگزاریهای بزرگ باشد، اما با این حال Robinhood از لحاظ بیشترین تعداد معاملات، با کارگزاریهای بزرگ برابری میکند. ارزش معاملات شرکت به ازای هر ۱۰۰ سهم، ۱۷ سنت است. در حالی که، کارگزاری Schwab به ازای هر ۱۰۰ سهم ۱۱ سنت درآمد دارد.

چالشهای قانونی Robinhood

بدون شک، بزرگترین هزینه بالقوه برای Robinhood، آسیبپذیر بودن شرکت در برابر قوانین بی حد و مرز بخش مالی و خدمات fintech است.

میتوان گفت که Robinhood از لحاظ قانون و مشروعیت در منطقه شک و شبهه به سر میبرد – که این امر میتواند بخش بسیار بزرگی از درآمد شرکت را در سایه سیل عظیم موانع قانونی، به خطر بیندازد. مسلما اصلاح قوانین در کوتاه مدت، امری بسیار غیر محتمل است، و همین باعث شده است که شرکت در موقعیت بسیار آسیبپذیری قرار بگیرد و مشکلات متعددی با SEC پیدا کند.

تایلر گالاسچ، مدیر اجرایی Healthy Markets میگوید: “مدل درآمد Robinhood میتواند به راحتی نابود شود. آنها نشان دادهاند که با باقی ماندن در این لبه چاقوی قانون هیچ مشکلی ندارند”.

یکی دیگر از هزینههای چشمگیر بالقوه Robinhood، دعاوی قضایی است، حتی با اینکه تعداد آنها بسیار کم است.

شرکت اخیرا از یک جریمه ۷۰ میلیون دلاری از جانب FINRA رنج برده است و برای آن یک بیانیه هم صادر شد: “FINRA ضرر وسیع و چشمگیری که خریداران متحمل شدند، از جمله میلیونها خریداری که اطلاعات اشتباه یا گمراه کننده از شرکت دریافت کردند و میلیونها مشتریای که توسط تبلیغات شرکت در ماه مارس ۲۰۲۰ فریب خوردند و هزاران مشتری شرکت که حتی وقتی به نفع مشتری نبود، باز هم فریب خورده و حاضر به معامله در این کارگزاری شدند را مد نظر قرار داده است.”

مشکلات قانونی Robinhood به خودی خود چندان قانونی نیستند. در ماه مارس سال ۲۰۲۰، یک کاربر یک شکایت درجه اول از شرکت ثبت کرد و دلیل این کار، عدم سرویسدهی سیستمها به مدت ۲ روز در آن ماه بود – که به واسطه بزرگترین نقصان یک روزه شاخص داو جونز در طول تاریخ رخ داده بود.

به واسطه جو منفی عدم سرویسدهی که پیش آمد، Robinhood با سیلی از دعاوی قضایی (از جمله چندین شکایت درجه اول قانونی) مرتبط با عدم سرویسدهی مواجه شد و متهم به محدود کردن سرویسدهی، اعمال PFOF و تخطی در صیانت از دادهها خصوصی هر کاربر شد. همچنین، در اوایل سال ۲۰۲۱ تمام این اتفاقات، منجر به بازرسی SEC به خاطر توقف معاملات شد.

هنوز راه طولانیای در پیش است.

در مدت کمتر از یک دهه، Robinhood به میزان زیادی با مزاحمتهای این صنعت که چندان با تازه واردان سر سازگاری ندارد، مواجه شد.

اگرچه Robinhood ممکن است هنوز نتواند با کارگزاریهای قدیمی و باسابقه بر سر کاربران هدف یکسان رقابت کند، اما هنوز باید سخت تلاش کند تا کاربران جدیدی را جذب کند و اکانتهای بیشتری در آن باز شوند – حتی با اینکه خدمات مالی خلاقانه شرکت، مثل حساب مدیریت نقدینگی، خیلی جذابتر از خدمات کارگزاریهای رقیب آن است، اما باز هم Robinhood راه طولانیای در پیش دارد.

شرکت همچنین باید بر افزایش متوسط ارزش کاربرانش نیز تمرکز کند، نه اینکه فقط تعداد آنها را افزایش دهد. Robinhood شاید از لحاظ رشد تعداد کاربران قوی باشد، اما رقبایش هنوز که هنوزه، منابع بیشتری برای رقابت در اختیار دارند.

علاوه بر این، شرکت باید سخت کار کند تا بتواند ارزش اکانتهایش را افزایش داده و به متوسط ارزش اکانتهای کارگزاریهای دیگر نزدیک کند – به خصوص به واسطه جامعه هدفی که شرکت انتخاب کرده، این کار سختتر میشود چون خطرات زیادی بر سر راه سرمایهگذاران تازه کار وجود دارد و باعث میشود کار برای شرکت سختتر شود.

برای مطالعه بخش اول مقاله کلیک کنید

دیدگاه کاربران