در حالیکه در مجموعه مقالات ارزشگذاری سعی خواهیم کرد شما را با انواع روش های ارزشگذاری( به خصوص روش هایی که برای ارزشگذاری استارتاپ ها استفاده می شود) آشنا کنیم، تصمیم گرفتم که اولین مقاله را با روش Discounted Cash Flow (جریان های نقدی تنزیل شده)که محبوب ترین و پرکاربردترین روش ارزشگذاری برای سرمایه گذاران و کارآفرینان(و البته خودم)است، شروع کنم( احتمالا باید لقب طولانی ترین مقاله را هم به صف دراز القاب آن اضافه کرد). مقاله را با ارائه تعریفی از مفهوم روش DCF شروع خواهیم کرد و با بررسی اجزای مهم آن و به چالش کشیدن برخی از نگرش های مختلف درباره آن ادامه خواهیم داد. در واقع من این مقاله را به جای آن که بیشتر تمرین عملی برای ارزشگذاری به روش DCF بدانم، تمرین ذهنی برای آن می دانم. امیدوارم که این مقاله برای شما مفید باشد و از خواندن آن لذت ببرید.

برای ارزشگذاری به روش DCF تنها نیاز به درک یک جمله دارید!

“ارزش هر دارایی برابر با ارزش جریان های نقد مورد انتظاری است که در طول عمر خود ایجاد می کند- با در نظرگرفتن ریسک ها و ارزش زمانی پول تعدیل شده” اگر این جمله برای خیلی از شما آشنا است و چندین بار آن را شنیده اید، به این دلیل است که این جمله، نقطه شروع هر کلاس، کارگاه و یا مقاله ارزشگذاری ذاتی است.

در کنار اینکه این جمله اولین جمله ای است که شما در هرکلاس، کارگاه و یا مقاله آموزشی روبرو می شوید، مهم ترین چیزی که شما برای ارزشگذاری DCF نیاز دارید نیز درک همین جمله است. و بقیه راه را باید به تمرین بیشتر و بیشتر بگذرانید. کارهایی مانند تعریف و تخمین جریان های نقدی مورد انتظار برای دارایی های مختلفی که در مراحل گوناگونی از چرخه عمر خود قرار دارند و یا تخمین و تعدیل نرخ تنزیل با در نظر گرفتن ریسک و ارزش زمانی پول.

بنابراین برای ارزشگذاری یک دارایی شما به فرمولی بیش از فرمول گفته شده احتیاج ندارید و ارزش یک کسب و کار همواره تابعی از جریان های نقدی آن، پتانسیل رشد و ریسک های آن کسب و کار است. اگر شما هم مانند من یادتان نمی آید که مشتق تانژانت و یا انتگرال جز به جز چگونه محاسبه می شوند، نگران نباشید. با وجود این شرایط هم می توانید ارزش یک شرکت را محاسبه کنید.( البته اگر می توانید موارد بالا را حساب کنید در این مورد مزیتی برای شما ایجاد نمی شود و کماکان این سوال که” مشتق و انتگرال به چه درد زندگی آینده ما می خورد؟” و هر جوان و نوجوانی آن را پس از گیر کردن در گل از معلم ریاضی خود پرسیده است، بدون پاسخ باقی می ماند.)

DCF معجونی از روایت ها و اعداد

همان طور که بیان شد ارزش یک شرکت تابعی از جریان های نقدی، پتانسیل رشد و ریسک های آن شرکت در سالیان آتی است. بنابراین وقتی که می خواهیم یک شرکت را ارزشگذاری کنیم، در مرحله اول با روایتی در مورد پتانسیل رشد شرکت و جریان های نقدی که این شرکت در آینده خواهد ساخت و در مرحله دوم با اعدادی در ارتباط با این روایت روبرو هستید. روایتی که در مورد شرکت بیان میشود بیانگر این است که صاحبان آن آینده کسب و کار خود را در طول زمان چگونه می بینند. بررسی فایل S1 دو شرکت اوبر و لیفت ( که این فایل در بازار ایران با نام امیدنامه شناخته می شود و در آن شرکت ها قبل از ورود به بازار بورس اطلاعاتی درباره کسب و کار خود را منتشر می کنند.) اهمیت و نقش روایت را در ارزشگذاری روشن تر خواهد کرد( این دو شرکت در سال گذشته وارد بازارهای بورس آمریکا شدند). با نگاهی به S1 این دو شرکت می بینیم، لیفت که قبل از اوبر وارد بازار بورس شد، خود را یک شرکت حمل و نقل(transportation company) معرفی می کند. اما اوبر در توصیف خود، پا را فراتر گذاشته و خود را personal mobility company معرفی کرده است. در واقع روایت و آینده ای که دو شرکت اوبر و لیفت از خود ارائه داده اند موجب شده تا اندازه کل بازار در دسترس (TAM) برای آن ها افزایش یابد. (از آن جا که استارتاپ ها و شرکت های تازه تاسیس برای بدست آوردن سهم بازاری مشخص در آینده فعالیت می کنند، اندازه بازار در تعیین ارزش آن ها به روش DCF از اهمیت بالایی برخوردار است.)

اهمیت این روایت ها در شرکت هایی که اوایل چرخه عمر خود هستند(مخصوصا استارتاپ ها)، به دلیل اینکه اعداد و مفروضات شرکت هنوز معتبر نیستند، نقش بسیار مهمی در تعیین ارزش آن ها پیدا می کنند.

چهار گام اصلی برای ارزشگذاری DCF

بنابراین وقتی بدنبال بدست آوردن ارزش یک شرکت هستید، در گام نخست داستانی که شرکت در مورد آینده خود بیان کرده است را در نظر داشته باشید و تست کنید که آیا این داستان امکان پذیر، شدنی و محتمل هست یا ن؟ در گام دوم نیاز است تا داستان را به اعداد و ورودی های مدل ارزشگذاری مانند اندازه بازار، جریان های نقدی و ریسک تبدیل کنید. در گام سوم براساس ورودی ها شرکت را ارزشگذاری کنید. و در گام آخر با رصد اطلاعات، داستان و اعداد را بروز رسانی کنید و چرخه ارزشگذاری را همیشه کامل کنید.

Discount Rate: نقطه آغاز چالش ها

همان طور که از نامگذاری DCF( Discount rate Cash Flaw) مشخص است، برای ارزشگذاری به روش جریان های نقدی تنزیل شده ما احتیاج به یک نرخ تنزیل(Discount rate) داریم. اما نرخ تنزیل چیست؟

طبق تعریف ارائه شده در ویکی پدیا، نرخ تنزیل، نرخ بازگشت سرمایه ای است که از یک سرمایه گذاری مشابه در یک بازار با ریسک مشابه، مورد انتظار است. قبلا در مقاله شاخصهای مالی درباره ارزش زمانی پول بیان کرده بودیم که یک واحد پول در زمان حال به خاطر وجود تورم و فرصتهای سرمایه گذاری ارزش بیشتری نسبت به یک واحد پول در زمان آینده دارد. بنابراین برای محاسبه ارزش فعلی یک واحد پولی در زمان آینده ما باید از نرخ بهره ای استفاده کنیم که منعکس کننده تورم، فرصت های سرمایه گذاری پیش روی سرمایه گذار و ریسک ها باشد.

برای اینکه متوجه اهمیت و نقش نرخ تنزیل در ارزشگذاری DCF شویم، بهتر است نگاهی دوباره به معادله DCF برای ارزشگذاری یک دارایی با عمر n سال بندازیم. در این معادله، جریان های نقدی مورد انتظار (E(CF)) در هر دوره در صورت معادله قرار می گیرد و نرخ تنزیل در مخرج معادله(r).

با توجه به رشد نمایی مخرج معادله در طول زمان، تغییر نرخ تنزیل در مخرج معادله تاثیر زیادی بر ارزش نهایی دارایی خواهد داشت. بنابراین خیلی دور از انتظار نیست که بیشتر زمان جلسات ارزشگذاری استارتاپ ها و سرمایه گذاران صرف صحبت در مورد نرخ تنزیل شود.

اما اگرچه درست است که نرخ تنزیل از اهمیت زیادی در ارزشگذاری به روش DCF برخوردار است اما تخصیص بیش از اندازه زمان به آن موجب غفلت ما از سایر موارد خواهد داشت. به جای تمرکز بیش از حد بر روی تخمین نرخ تنزیل و اندازه گیری ریسک های مرتبط به آن، بهتر است تا زمان کافی نیز برای تخمین و محاسبه جریان های نقدی و نرخ های رشد بپردازیم، چون که برخی اوقات عدم توجه کافی به آن ها منجر به اشتباهات بزرگی در ارزشگذاری می شود. توجه به نرخ های رشد و جریان های نقدی آینده برای شرکت های جوان که با عدم قطعیت در ارتباط با آینده خود همراه هستند، از اهمیت بیشتری برخوردار است.

آیا تنها یک گلوله برای شلیک داریم؟

تیراندازی را تصور کنید که برای شلیک به هدف تنها یک گلوله دارد و وقت بسیاری را برای هدف گیری صرف می کند تا آن تیر را به هدف بزند. همین نکته در ارتباط با نرخ تنزیل نیز وجود دارد و در واقع برخی از تحلیلگران گمان می کنند که تنها از یک نرخ تنزیل در طول عمر یک دارایی باید استفاده کنند و به همین دلیل وقت زیادی برای آن صرف می کنند. باید گفت که این تصور اشتباهی است، زیرا ساختار DCF این اجازه را به ما می دهد که از نرخ های تنزیل گوناگون در طول زمان استفاده کنیم. مانند فرمول زیر:

شاید در نگاه اول تعدیل و تغییر نرخ تنزیل در طول زمان باعث پیچیدگی بیهوده شود اما این تغییر به شما کمک خواهد کرد تا ارزشگذاری بهتری داشته باشید. مخصوصا زمانی که جریان های نقدی شرکت شما در طول زمان به دلیل تغییرات در وضعیت شرکت( رشد شرکت، افزایش مدل درآمدی، توسعه جغرافیایی و …) دچار تغییر شوند، شما حتما باید این تغییرات را در نرخ تنزیل خود منعکس کنید. مخصوصا برای استارتاپ ها، که باید این نرخ را همزمان با کاهش شیب رشد و بلوغ آن ها و کاهش ریسک های نکول را کاهش داد. بنابراین برای ارزشگذاری استارتاپ ها که تغییرات بزرگ در طول زمان برای آنان قابل انتظار است، این روش کمک بزرگی است.

چه عواملی در تعیین نرخ تنزیل اثرگذارند؟

همان طور که قبلا بیان شده بود نرخ تنزیل تابعی از تورم، فرصت های سرمایه گذاری پیش روی سرمایه گذار و ریسک های سرمایه گذاری است. ریسک های سرمایه گذاری در استارتاپ ها و شرکت هایی که در اوایل چرخه عمر خود حضور دارند، نقش مهمی در تعیین نرخ تنزیل دارند. و سرمایه گذاران سعی می کنند ریسک های سرمایه گذاری خود را در این نرخ منعکس کنند. مطابق با گزارش Eurostat، حدود 80% شرکت های تازه تاسیس در سه سال اول فعالیت خود دچار نکول می شوند و در حالی که این مقدار برای شرکت های سهامی عام کمتر از 10% است. به همین دلیل یکی از موارد ریسک که سرمایه گذاران برای تعیین نرخ تنزیل حائز اهمیت است، ریسک نکول است. و آن ها سعی می کنند که ریسک نکول را در نرخ تنزیل استارتاپ هایی که سرمایه گذاری می کنند لحاظ کنند. اما بهتر است به جای منعکس کردن ریسک نکول در نرخ تنزیل، این ریسک ها را با در نظر گرفتن یک احتمال وقوع در جریان های نقدی آتی در نظر بگیرید. به عنوان مثال فرض کنید شرکتی پیش بینی می کند در سال آینده 100 میلیون درآمد کسب می کند اما تنها 35% احتمال وجود دارد که شرکت تا سال آینده باقی بماند، بنابراین بهتر است که درآمد 35 میلیون تومانی(0.35*100( را برای شرکت در پیش بینی مالی سال آینده در نظر بگیریم.

به عنوان جمع بندی ریسک هایی را که باعث تغییر در درآمد و جریان های نقدی می شوند(ریسک های عملیاتی، فروش و بازاریابی، افزایش سرمایه و تامین مالی، رقابت و تکنولوژی) باید در نرخ تنزیل لحاظ شوند و ریسک هایی که منجر به نکول شرکت می شوند نباید در این نرخ منعکس شوند و بهتر است این ریسک ها را در جریانات نقدی شرکت لحاظ کنید.

Terminal value: آغاز یک پایان

(از آن جا که معادل فارسی این عبارت به اندازه Discount rate رایج نیست، اجازه دهید از اصطلاح رایج انگلیسی آن استفاده کنم.) در کنار نرخ تنزیل یکی از موارد دیگری که از اهمیت بالایی در ارزشگذاری DCF برخوردار است، Terminal Value است.

بیایید نگاهی دوباره به معادله DCF داشته باشیم.( گفتم که برای ارزشگذاری به روش جریان های نقد تنزیل شده تنها به درک این جمله نیاز دارید.)

برای محاسبه ارزش یک دارایی با عمر زندگی n سال، ابتدا نیاز است تا جریان های نقدی آن دارایی برای n سال تخمین زده شود و سپس با استفاده از نرخ تنزیلی ارزش فعلی این جریان های نقدی محاسبه شود. اگر ما یک دارایی با عمر 5 یا 10 سال داشته باشیم، شاید این محاسبه سخت و پیچیده نباشد اما اگر با یک دارایی با عمر 40 یا 50 سال و یا حتی عمر نامحدود رو برو باشیم چه اتفاقی می افتد؟ ارزشگذاری شرکت هایی که به صورت عمومی و در بازارهای بورس معامله می شوند و از لحاظ تئوری دارای عمر نامحدود هستند، را تصور کنید. برای ارزشگذاری این شرکت ها باید جریان های نقدی آن ها را برای همیشه حساب کرد، کاری که بیشتر به شکنجه شباهت دارد تا ارزشگذاری. برای حل این مشکل تحلیلگران جریان های نقدی را در یک بازه زمانی کوتاه (بین 3 تا 10 سال) از عمر دارایی تخمین می زنند و سپس از یک جریان نقدی استفاده می کنند که تمام مقادیر جریان های نقدی در سالیان بعدی را در خود دارد. بنابراین معادله DCF به صورت زیر بازنویسی می شود.

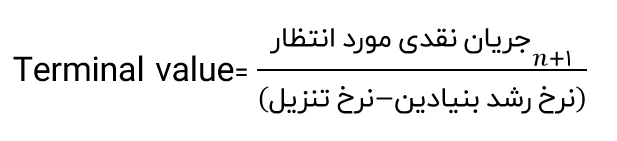

اما Terminal value چگونه محاسبه می شود؟

برای محاسبه Terminal value معمولا فرض می شود که جریان نقدی بعد از بازه زمانی در نظر گرفته شده(n) با نرخ ثابت تا بی نهایت رشد خواهد کرد. با این فرض مقدار Terminal value را می توان از تقسیم جریان نقدی دارایی در سال n+1 بر اختلاف نرخ تنزیل و نرخ رشد بدست آورد.

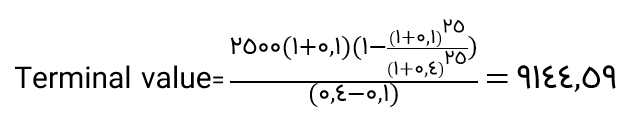

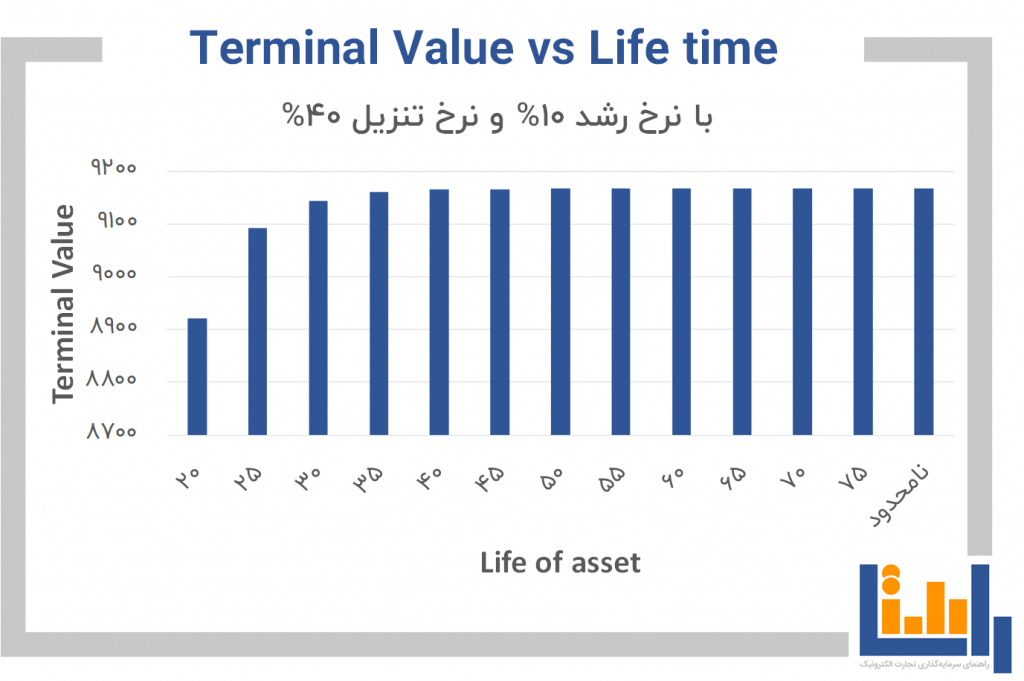

به عنوان مثال کسب و کاری را را در نظر بگیرید که جریان های نقدی مورد انتظار زیر را در 5 سال آتی کسب کند و پس از آن جریان های نقدی شرکت با نرخ 10 درصد کند. نرخ تنزیل را برای این مثال 40 درصد در نظر میگیریم.

مقدار Terminal value و ارزش این کسب و کار برابر خواهد بود با:

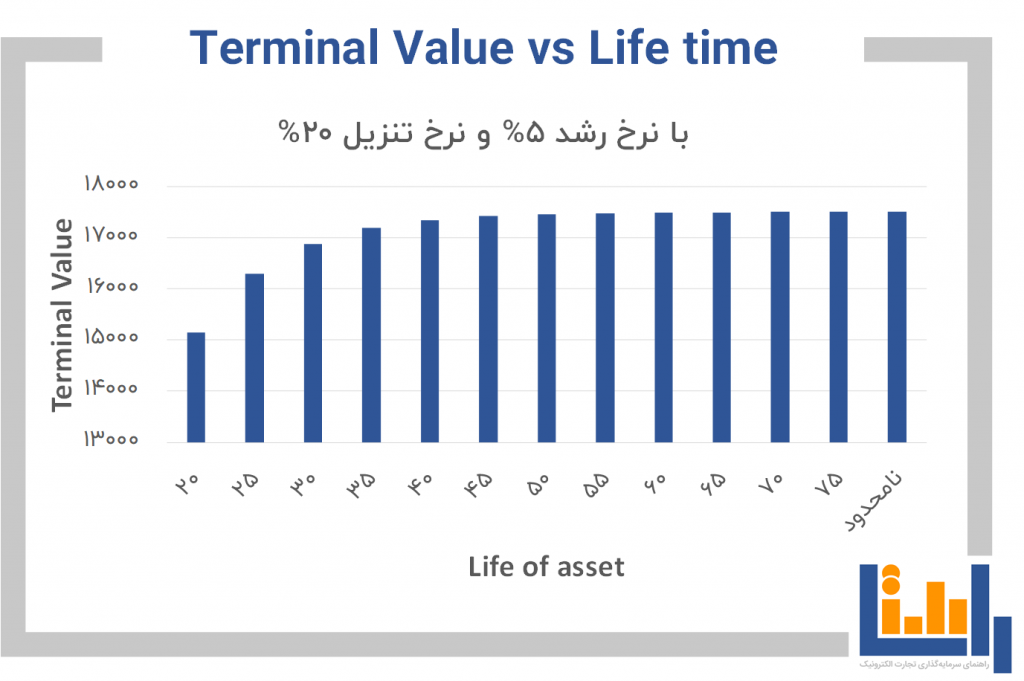

شاید این سوال مطرح شود که اگر ما دارایی با عمر محدود (مثلن 30 سال) داشته باشیم، چه باید کرد؟ برای محاسبه ارزش چنین دارایی تنها کافی است مقدار Terminal value به جای بی نهایت تا پایان عمر دارایی محاسبه کنیم. مثال بالا را این بار با درنظرگرفتن عمر 30 سال برای کسب و کار در نظر بگیرید. مقدار جدید مقدار Terminal value برابر خواهد بود با:

با افزایش عمر دارایی، مقدار Terminal value به مقدار نامحدود آن میل می کند. در نمودار زیر مقدار Terminal value براساس داده های مثال بالا را در دو حالت مختلف مشاهده می کنید. همان طور که مشاهده می کنید، هرچه اختلاف بین نرخ تنزیل و نرخ رشد بیشتر باشد، مقدار Terminal value با سرعت بیشتری همگرا می شود. با توجه به نمودارهای زیر می توان مقدار Terminal value را برای دارایی هایی با عمر بالاتر از40 و 50 سال، به منظور راحتی در محاسبات نامحدود در نظر گرفت.

به تعداد آدم ها، راه هست برای محاسبه Terminal value

روشی که در بالا برای محاسبه Terminal value بیان شد، تنها روش محاسبه این مقدار نیست و روش های مختلفی برای آن وجود دارد. در یکی از این روش ها شما می توانید مقدار دارایی نقد شده را به عنوان Terminal value در معادله DCF بکار ببرید. این روش برای محاسبه ارزش کسب و کارهایی(دارایی هایی) استفاده می شود که در آن فرض می شود در پایان دوره پیش بینی، شرکت به سمت تعطیلی رفته و می تواند دارایی های خود را نقد کند.

روش دیگری نیز برای محاسبه Terminal value وجود دارد که البته با مفهومی که از ارزش ذاتی و ارزشگذاری DCF ارائه شده در تضاد است. در این روش از روش مقایسه پارامترهای عملیاتی مانند فروش، درآمد و …سال آخر شرکت با گروهی از شرکت های مشابه که امروز در بازار معامله می شوند، برای تعیین مقدار Terminal value استفاده می شود.( همان روش Multiple است که در مقالات بعدی به توضیح آن خواهم پرداخت.)

که در آن B آمار فروش مورد انتظار شرکت در سال آخر و EV/B میانگین نسبت ارزش شرکت های مشابه به فروش آن ها است. در این فرمول به جای مقادیر فروش می توان از پارامترهای دیگری مانند سود خالص و یا EBITDA نیز استفاده کرد. این روش را می توان مشابه روش ارزگذاری ضرایب درآمدی نیز در نظر گرفت و استفاده از آن برای محاسبه Terminal value منجر به ارزشگذاری بیشتری نسب به حالت ابتدایی خواهد شد.

درست است که به تعداد آدم ها راه برای محاسبه Terminal value وجود ندارد اما از طرفی نمی توان گفت برای محاسبه آن حتما باید از یک روش استفاده شود. راه های مختلفی برای محاسبه Terminal value وجود دارد که بسته به شرایطی که وجود دارد، می توانند انتخاب شوند.

نرخ رشد بنیادین

همان طور که مشاهده کردید یکی از اجزای مهم در محاسبه Terminal value، نرخ رشدی است که برای جریان های نقدی آتی در نظر گرفته می شود. بنابراین شاید اولین گزینه ای که برای تغییر در مقدار Terminal value به ذهن شما برسد، همین نرخ رشد بنیادین باشد. اما قبل از هرگونه تغییری در نرخ رشد بنیادین نکات زیر را در نظر بگیرید.

- نرخ رشد بنیادین که شما استفاده می کنید نمی تواند از نرخ رشد اقتصادی که کسب و کار در آن فعال است بیشتر باشد و باید نرخ رشد را کمتر مساوی نرخ رشد اقتصاد در نظر بگیرید. اگرچه شرکت شما در یک بخش با سرعت رشد بالا و یا یک بازار با پتانسیل رشد بالا قرار داشته باشد. زیرا از آن جا که ما در محاسبات خود عمر شرکت را نامحدود و برای همیشه فرض کرده ایم، نمی توان گفت که سرعت رشد آن شرکت تا همیشه از سرعت رشد کل اقتصاد بیشتر است( هر چه قدر هم شرکت سرعت رشد بالایی در حال حاضر داشته باشد.)

- اگر شرکت شما قصد ورود به بازارهای دیگر جهانی را ندارد، باید از نرخ رشد اقتصادی داخلی برای تعیین نرخ رشد بنیادین خود استفاده کنید. اما اگر شرکت قصد ورود به بازارهای جهانی را دارد با در نظر گرفتن شرایط مشابه که برای ادامه ارزشگذاری خود نیز از آن ها استفاده می کنید، می توان از نرخ رشد اقتصاد جهانی نیز برای محاسبه نرخ رشد بنیادین استفاده کنید.

- همان طور که شما می توانید جریان های نقدی شرکت را با درنظر گرفتن تورم و یا بدون اعمال تورم محاسبه کنید، نرخ رشد بنیادین را هم می توان با درنظر گرفتن و بدون در نظر گرفتن تورم تخمین زد. بهتر است که اگر ارزشگذاری خود را با در نظر گرفتن نرخ تورم محاسبه کرده اید، نرخ تورم را نیز در نرخ رشد بنیادین منظور کنید.

نرخ رشد بنیادین رایگان بدست نمی آید

با توجه به اهمیت نرخ رشد در محاسبه Terminal value و با توجه به اثر زیاد Terminal value در ارزشگذاری DCF، این خطر بوجود می آید که با افزایش نرخ رشد و ثابت نگه داشتن سایر موارد ارزش شرکت نیز افزایش یابد. اما باید این نکته را مد نظر داشت که رشد بنیادین رایگان و بدون هزینه اتفاق نمی افتد و برای ایجاد آن شما نیاز به سرمایه گذاری مجدد در کسب و کار خود دارید. بنابراین نمی توان با ثابت نگه داشتن جریان های نقدی نرخ رشد بنیادین را تغییر داد.

نرخ رشد را می توان حاصل نرخ سرمایه گذاری مجدد در بازده حاصل از این سرمایه گذاری مجدد دانست. با این تفسیر که نرخ رشد بنیادین شرکت بسته به مقدار سرمایه گذاری مجدد شما و بازده حاصل از آن سرمایه گذاری دارد.

نرخ رشد منفی: شدنی یا نشدنی

نکته جالب توجه ای که در خصوص محاسبه نرخ رشد بنیادین وجود دارد این است که شما هیچ تحلیل گری را نمی بینید که از نرخ رشد منفی برای تعیین ارزش یک دارایی استفاده کند. در حالیکه اگر به روند رشد برخی از شرکت ها در 5 سال گذشته نگاه کنیم، ممکن است روند مثبتی را برای همه آن ها مشاهده نکنیم. در واقع می توان این گونه برداشت کرد که برای یک تحلیل گر در نگاه اول محاسبه Terminal value با یک نرخ رشد منفی کاری غیر ممکن و نامعقول به نظر می رسد. اما آیا واقعا رشد منفی امری نادر و غیر ممکن برای شرکت ها است؟

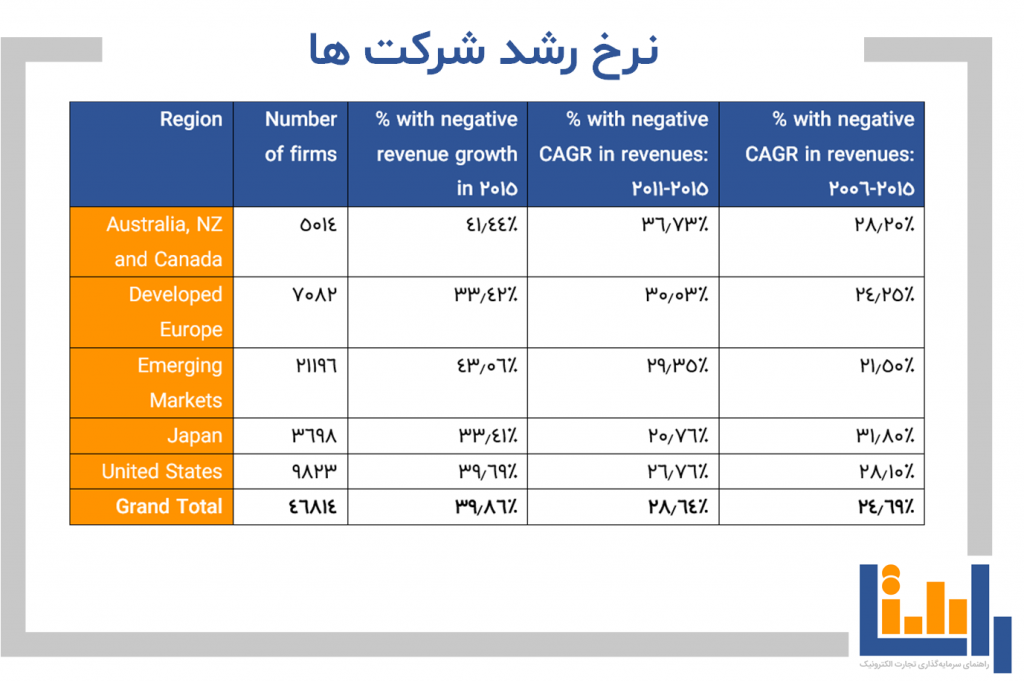

شاید این باور که اکثر شرکت ها در طول زمان رشد مثبت دارند از این دیدگاه نشات گرفته باشد که شرکت ها نمی توانند رشد منفی داشته باشند و نهایتا پس از یک یا دو سال رشد منفی دوباره به روند رو به رشد خود باز می گردند. برای ارزیابی این باور بهتر است که نرخ رشد مرکب فروش شرکت ها را در یک،5 و 10 سال گذشته بررسی کنیم و درصد شرکت هایی که در این سالیان رشد منفی داشتند را ارزیابی کنیم. آقای داموداران این تحلیل را در سال 2016 برای شرکت های مختلف در بازارهای جهانی انجام دادند که در جدول زیر مشاهده می کنید.

همان طور که مشاهده می کنید 24.69 درصد شرکت های مورد بررسی در یک بازه زمانی 10 ساله نرخ رشد منفی داشته اند، بنابراین از لحاظ آماری و براساس داده های موجود نرخ رشد بنیادین منفی امری محتمل است.

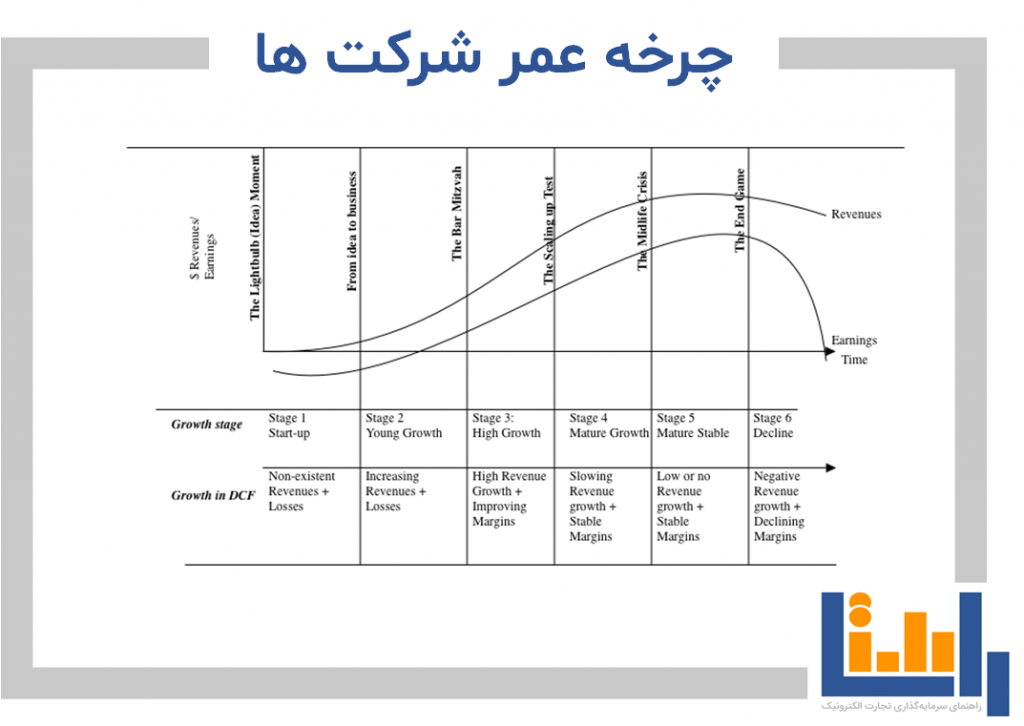

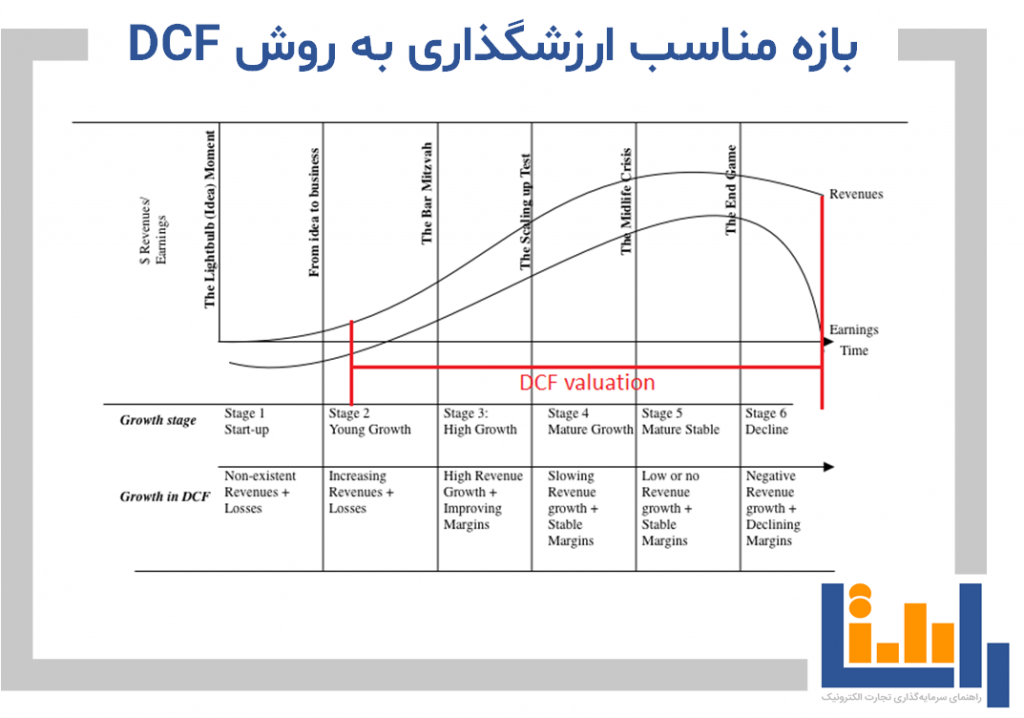

اکنون بیایید از یک منظر دیگر به قضیه نگاه کنیم و نگاهی به چرخه عمر یک شرکت، بندازیم. همان طور که می دانید یکی از ابزارهای مفید برای ارزشگذاری شرکت ها(مخصوصا استارتاپ ها) درک چرخه عمر آن ها است.

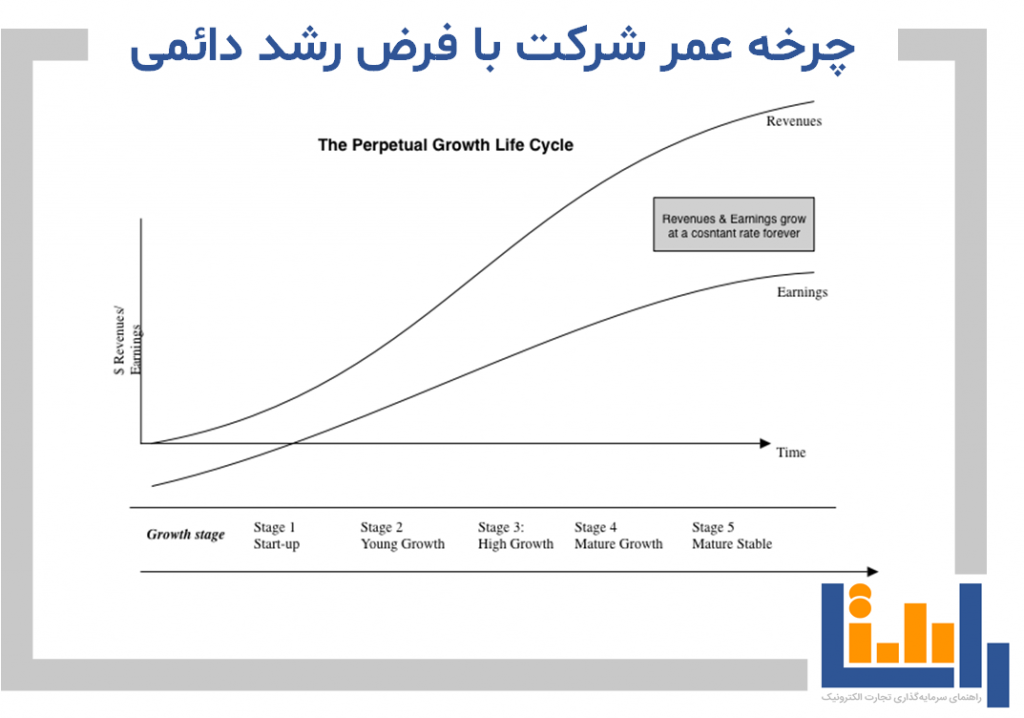

اگر فرض کنیم که شرکت دارای یک نرخ رشد بنیادین مثبت و دائمی در طول عمر خود است، آن گاه چرخه عمر آن به صورت زیر در خواهد آمد.

اما اشکال چرخه بالا چیست؟آیا می توان دنیایی را متصور بود که در آن همه شرکت ها در حال رشد دائمی هستند؟ آیا بازارهای جهانی ظرفیت لازم برای رشد دائمی شرکت ها را دارند؟ (پاسخ این سوالات مشخص است و نویسنده در این جا از آرایه ادبی استفهام انکاری بهره گرفته است). پس در دنیا واقعی ما در کنار شرکت های که در حال رشد هستند با شرکت هایی دیگر نیز رو برو هستیم( که تعداد آن ها کم هم نیست) که در آینده به جای رشد سقوط خواهند کرد.

بنابراین از مطالب مطرح شده می توان نتیجه گرفت که نرخ رشد منفی برای شرکت ها غیر ممکن نیست. اما چه زمانی باید از نرخ رشد منفی برای ارزشگذاری استفاده کرد؟ اگر شما شرکتی را ارزشگذاری می کنید که اکنون در مرحله بلوغ خود قرار دارد و درآمدها و حاشیه سود آن در کاهش است باید از نرخ رشد بنیادین منفی برای ارزشگذاری آن استفاده کنید. هم چنین اگر این شرکت در حال حاضر رشد مثبت کمی دارد اما کل بازار و صنعت شرکت در حال کاهش است، شما باید این احتمال را در نظر بگیرید که در پایان دوره پیش بینی شما رشد منفی شرکت آغاز خواهد شد.

Terminal value یا Terminator

هنگامی که شما ارزش یک شرکت را با استفاده از تنزیل جریان های نقد شرکت در یک بازه زمانی 5 یا 10 ساله و جمع آن با Terminal value بدست می آورید، اولین نکته ای که توجه شما را جلب می کند این است که چه نسبتی از ارزشگذاری از مقدار Terminal value ناشی شده است. اگر نسبت زیادی از ارزش شرکت شما از Terminal value ناشی شود شاید این ذهنیت در شما شکل بگیرد که ارزشگذاری شما درست نیست. آیا این تصور صحیح است؟ برای روشن شدن موضوع بیایید ارزشگذاری DCF را با داشتن سهام مقایسه کنیم. در بازار بورس در صورت در اختیار داشتن برگه سهام یک شرکت، شما به دو صورت می توانید کسب سود و بازده کنید. 1) سودهای نقدی که بین سهامداران توزیع می شود 2) افزایش قیمت برگه سهام

تجربه و آمارها نشان می دهد که در بازار بورس بین 70 تا 80 درصد بازده سرمایه گذاری در دوره های مختلف ناشی از افزایش قیمت برگه سهام است و تنها 20 تا 30 درصد از آن مربوط به سود نقدی است که سرمایه گذار دریافت می کند. ( آمار ها در این باره در ارتباط با بازارهای جهانی است و سهم افزایش قیمت برگه سهام در بازار ایران بیشتر از این نیز باشد.) بنابراین اگر یک بازه 5 ساله برای ارزشگذاری یک شرکت در نظر بگیریم و جریان های نقدی شرکت در این 5 سال را معادل سودهای نقدی توزیع شده بین سهامداران بدانیم و مقدار Terminal value را هم مشابه افزایش قیمت برگه سهام در نظر بگیریم، این که بخش زیادی از ارزش یک شرکت از Terminal value آن ناشی شود امر غیرطبیعی نخواهد بود.

اما ممکن است این تصور را بکنید که از آن جا که بیشتر ارزش شرکت از Terminal value نشات می گیرد، بنابراین نرخ رشد بنیادین که در ارتباط با Terminal value هست از اهمیت بیشتری نسبت به نرخ رشد شرکت در بازه زمانی پیش بینی دارد. نکته ای که در این جا باید درنظر گرفت این است که نرخ رشد شرکت در بازه زمانی پیش بینی تاثیر بیشتری نسبت به نرخ رشد بنیادین بر مقدار Terminal value دارد. بنابراین اگر ارزش شرکتی که ارزشگذاری کردید بیشتر ناشی از مقدار Terminal value است باید توجه بیشتری به نرخ رشد در دوره پیش بینی داشته باشید ن کمتر! سوالی که در این بین ممکن است مطرح شود این است که چه مقدار ارزش فعلی یک شرکت باید ناشی مقدار Terminal value باشد؟

در حالیکه Terminal value بخش زیادی از ارزش فعلی بیشتر کسب و کارها را شامل می شود اما این نسبت در بین کسب و کارهای مختلف متفاوت است. اگر شما یک شرکت بالغ را ارزشگذاری می کنید و یک بازه زمانی 5 یا 10 ساله برای ارزشگذاری آن در نظر گرفتید، Terminal value درصد کمتری از ارزش شرکت را نسبت حالتی که در حال ارزشگذاری یک شرکت در حال رشد هستید در اختیار می گیرد. چون که یک شرکت جریانات نقدی کمتر و حتی منفی را در سالیان ابتدایی و رشد خود نسبت به دوره بلوغ خود کسب می کند. به عنوان یک جمع بندی اگر شما یک استارتاپ را ارزشگذاری می کنید نباید از اثر زیاد Terminal value در مقدار ارزشگذاری خود متعجب شوید و این مورد بیشتر از آن که یک نقص در ارزشگذاری شما باشد، نشان دهنده این است که سرمایه گذاران چطور از این شرکت در آینده بهره مند خواهند شد.

هر چیزی نقاط ضعفی دارد حتی DCF!!!

مهم ترین نقطه ضعف روش DCF مفروضات بسیاری است که در آن بکار گرفته می شود. مفروضاتی که این امکان را به افراد می دهند تا با دست کاری آن ها ارزش یک دارایی را تغییر دهند. ارزشی که حساسیت بالایی به برخی از این مفروضات دارد و یک واحد تغییر در این مفروضات ممکن است منجر به تغییرات چند صد میلیونی در ارزش دارایی ها شود. فرض های مرتبط با پیش بینی درآمدها و هزینه ها، نرخ تنزیل و نرخ رشد بنیادین مهم ترین مفروضاتی هستند که در ارزشگذاری روش DCF باید مورد توجه قرار بگیرد.

اهمیت پیش بینی مالی در ارزشگذاری

همان طور که در مقاله پیش بینی مالی استارتاپ ها به نقش پیش بینی مالی خوب در ارزشگذاری منصفانه اشاره کردیم، در این جا نیز لازم است بار دیگر تاکید کنیم که یک پیش بینی خوب از درآمدها و هزینه ها منجر به یک تخمین مناسب از جریان های نقدی شرکت در سال های آتی خواهد شد که در نتیجه دقت روش ارزشگذاری DCF شما را افزایش خواهد داد.

آیا می توان از روش DCF برای ارزشگذاری هر استارتاپی استفاده کرد؟

پاسخ این سوال خیر است. DCF را معمولا برای ارزشگذاری استارتاپ هایی که در مرحله میانی و پایانی قرار دارند، بکار می رود. اما چرا این روش بیشتر برای ارزشگذاری این استارتاپ ها استفاده می شود؟ همان طور که قبل تر گفته شد مهم ترین ضعف روش DCF مفروضات بسیاری است که در آن ها استفاده می شود. داده هایی که استارتاپ ها در طول فعالیت خود از بازار، مشتریان، رقبا، درآمدها و هزینه ها بدست می آورند، باعث می شوند دقت و اعتبار این مفروضات شوند و در نتیجه دقت روش DCF افزایش یابد. در حالیکه استارتاپ هایی که در مراحل بذری و اولیه قرار دارند، فاقد داده هایی هستند که عدم قطعیت را در پیش بینی های آینده کاهش داده و باعث افزایش دقت پیش بینی آینده شوند. بنابراین اگر استارتاپ شما مدت زمان زیادی است که به درآمد زایی رسیده است و در این مدت توانسته است درآمدهای خود را حداقل به طور ثابت رشد دهد، DCF می تواند یکی از روش های مناسب برای ارزشگذاری استارتاپ شما باشد.

البته در برخی از موارد که روش های ارزشگذاری کیفی قادر به تعیین ارزش یک ایده و یا تیم نیستند، هم از روش DCF برای ارزشگذاری استارتاپ استفاده می شود.

جمع بندی

برای ارزشگذاری به روش DCF نیاز به دانش ریاضی خاصی ندارید و درک این جمله که “ارزش هر دارایی برابر با ارزش جریان های نقد مورد انتظاری است که در طول عمر خود ایجاد می کند و با در نظرگرفتن ریسک ها و ارزش زمانی پول تعدیل شده است.” برای شروع ارزشگذاری به این روش کافی است. هنگامی که ارزش گذاری شرکتی را آغاز می کنید، با روایتی روبرو هستید در آن صاحبان شرکت، آینده خود را ترسیم کرده اند. این روایت ها در شرکت هایی که اوایل چرخه عمر خود هستند(مخصوصا استارتاپ ها)، به دلیل اینکه اعداد و مفروضات شرکت هنوز معتبر نیستند، اهمیت بسیاری دارند.

بنابراین وقتی بدنبال بدست آوردن ارزش یک شرکت هستید، در گام نخست داستانی که شرکت در مورد آینده خود بیان کرده است را در نظر داشته باشید و تست کنید که آیا این داستان امکان پذیر، شدنی و محتمل هست یا نه؟ در گام دوم نیاز است تا داستان را به اعداد و ورودی های مدل ارزشگذاری مانند اندازه بازار، جریان های نقدی تبدیل کنید. بهتر است ریسک های نکول شرکت را در جریان های نقدی شرکت لحاظ کنید و سایر ریسک هایی که موجب تغییر در جریان های نقدی شرکت می شوند را در نرخ تنزیل محاسبه کنید. در گام سوم ارزش فعلی جریان های نقدی شرکت و Terminal value را که در گام قبل تخمین زده اید، را با نرخ تنزیل بدست آورید. سعی کنید نرخ تنزیل را در طول زمان با متناسب با تغییرات شرکت، تعدیل کنید و در گام آخر با رصد اطلاعات، داستان و اعداد را بروز رسانی کنید و چرخه ارزشگذاری را همیشه کامل کنید.

منابعی که در نوشتن این مقاله کمک بسیاری به من کرد و برخی از موارد مطرح شده در مقاله را از آن ها وام گرفتم:

- وبلاگ آقای داموداران(damodaran) که اگر علاقه مند به مباحث مالی و ارزشگذاری هستید، حتما توصیه می کنم به آن سر بزنید.

- وب سایت Investopedia یکی از مهم ترین منابع اطلاعات مالی که در آن می توانید طیف گسترده ای از اطلاعات مالی را دریافت کنید.

نویسنده: وحید وفایی | تحلیلگر مالی

دیدگاه کاربران