سرمایه گذاری خطرپذیر که از آن با عنوانهای «سرمایهگذاری جسورانه» یا «سرمایهگذاری کارآفرینی» نیز نام میبرند، عبارت است از تأمین سرمایه لازم برای شرکتها و کسبوکارهای نوپای مستعد رشد و با ریسک بالا در ازای دریافت بخشی ازسهام آن شرکت.

این نوع سرمایه گذاری برای شرکتهای نوپا که سابقه ی کار محدودی دارند بسیار مناسب است. چرا که این شرکتها به بلوغ کافی برای جذب سرمایه در بازارهای عمومی مثل بورس نرسیده اند و توان تامین و تضمین وامهای بانکی را ندارند. سرمایه گذاران خطرپذیر در ازای پذیرش ریسک بالای سرمایه گذاری در این شرکتهای کوچک، معمولاً علاوه بر بخشی از مالکیت سهام به بحثهای مدیریتی شرکت نیز ورود میکنند. گرچه این ریسک بالا برای سرمایه گذاران خطرناک است، اما پتانسیل بازده بالای متوسط، این نوع سرمایه گذاری را جذاب میکند.

در حقیقت سرمایه گذاران خصوصی و سرمایه گذاران خطرپذیر بر انواع و اندازههای متفاوتی از شرکتها، مبالغ متفاوتی را سرمایه گذاری میکنند و درصدهای متفاوتی از سود را نیز به دست میآورند. استارتاپهای مورد علاقه سرمایه گذاران خطر پذیر معمولاً مبتنی بر یک فناوری نوآورانه یا یک مدل تجاری در صنایع هایتک مانند فناوری اطلاعات IT، فناوریهای پاک یا بیوتکنولوژی هستند. برای آشنایی با مفهوم استارتاپ می توانید مقاله «نگاهی متفاوت به مفهوم استارتاپ و کارآفرینی» را مطالعه کنید.

در حقیقت سرمایه گذاران خصوصی و سرمایه گذاران خطرپذیر مبالغ متفاوتی را بر انواع و اندازههای متفاوتی از شرکتها، سرمایه گذاری میکنند و بازده متفاوتی را نیز به دست میآورند. استارتاپهای مورد علاقه سرمایه گذاران خطر پذیر معمولاً مبتنی بر یک فناوری نوآورانه یا یک مدل تجاری در صنایع هایتک مانند فناوری اطلاعات IT، فناوریهای پاک یا بیوتکنولوژی هستند.

تاریخچه شکلگیری سرمایه گذاری خطرپذیر

تا پیش از دهه 1950 در امریکا، سرمایه گذاری روی کسبوکارها در انحصار خانوادههای ثروتمند بود. در آن دوران خانوادههای ثروتمندی مثل Rockefellers و Warburg’s در صنایع بزرگ سرمایهگذاری میکردند.

بعد از جنگ جهانی دوم اولین شرکتهای سرمایه گذاری خصوصی یعنی ARDC و J.H. Whitney & Company تاسیس شدند. Georges Doriot که به «پدر سرمایه گذاری خطرپذیر» معروف است، در سال 1946 شرکت ARDC را تاسیس کرد تا سرمایه گذاران بخش خصوصی را ترغیب کند در کسبوکارهایی که توسط سربازان از جنگ برگشته ایجاد شدند، سرمایه گذاری کنند. ARDC تبدیل به اولین شرکت سرمایه گذاری شد که افراد و مجموعههایی که جزو خانوادههای ثروتمند نبودند هم میتوانستند در آن سرمایه گذاری کنند. ARDC در همان زمان سرمایه گذاریهای موفقی هم داشت. به عنوان مثال این شرکت در سال 1957 مبلغ 70هزار دلار روی شرکت DEC (تجهیزات دیجیتال) سرمایه گذاری کرد که هنگام ورود این شرکت به بورس، ارزش آن در سال 1968 به 355میلیون دلار رسید (سود 1200برابری برای ARDC) .در ادامه برخی کارکنان ARDC اقدام به تاسیس شرکتهای سرمایه گذاری مستقل نمودند و بدین ترتیب سرمایه گذاری خطرپذیر به شیوه سنتی متولد شد.

در سال 1946 در جای دیگری از امریکا، John Hay Whitney و Benno Schmidt شرکت J.H. Whitney & Company را تاسیس کردند. یکی از سرمایه گذاریهای جالب Whitney، ابداع روش جدیدی برای انتقال مواد غذایی به سربازان بود که بعدا به عنوان minute maid (برند معروف آبمیوه) شناخته شده و در سال 1960 به شرکت کوکاکولا فروخته شد.

از دیگر اتفاقات مهم در توسعه سرمایه گذاری خطرپذیر، تاسیس موسسه دولتی کسبوکارهای کوچک (SBA) در سال 1958 در امریکاست. SBA برای ترغیب سرمایه گذاران به سرمایه گذاری روی کسبوکارها، برایشان معافیتهای مالیاتی در نظر گرفت و این قانون تاثیر مهمی بر توسعه صنعت سرمایه گذاری خطرپذیر داشت.

در سالهای 1960 تا 1970 به تدریج شرکتهای سرمایه گذاری خصوصی به سمت سرمایه گذاری روی کسبوکارهای نوپا، در حال توسعه و نوآور رفتند. این کسبوکارها معمولا بر موج پیشرفتهای حوزه الکترونیک، پزشکی و تکنولوژی پردازش داده حرکت میکردند. شکل گیری اولین صندوقهای سرمایه گذاری نیز در همین دهه اتفاق افتاد. ساختار این صندوقها از آن زمان به تابحال تغییر چندانی نداشته و هنوز هم با همان شیوه مدیریت میشود.

در دهه 1970 و اوایل دهه 1980 با توجه به موفقیت شرکتهایی مثل DEC، Genentech و Apple سرمایه گذاری خطرپذیر به سمت عمومی شدن پیش رفت. برخی این دوران را آغاز سرمایه گذاری خطرپذیر مدرن میدانند. در این زمان سایر کشورها نیز اقدام به توسعه سرمایه گذاری خصوصی کردند و این صنعت شکل جهانی به خود گرفت.

در اواخر دهه 80 و نیمه اول دهه 90 رشد سرمایه گذاری خطرپذیر سرعت بیشتری یافت. دلیل این اتفاق موفقیتهای چشمگیر سرمایه گذاریهای قبلی و ترویج اینترنت بود.

حباب دات کام

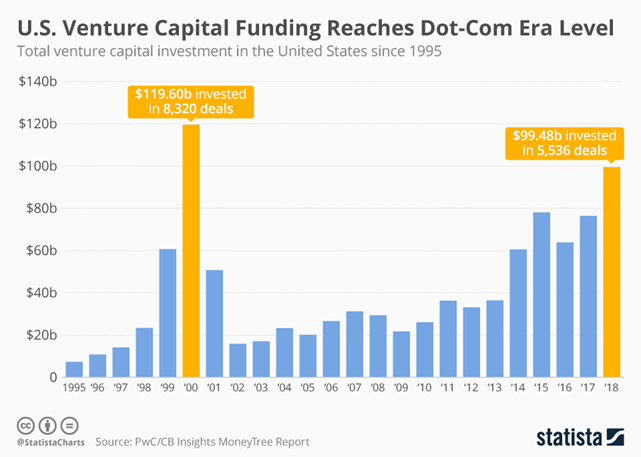

در اواسط دهه 90 رشد اینترنت و موفقیت کسبوکارهای تکنولوژی محور باعث شد اغلب سرمایه گذاران سنتی به گمان اینکه فرصت سرمایه گذاری در بازار آینده جهان را از دست میدهند، به شکل عجیبی به این حوزه ورود کنند. این تصور به تدریج باعث ایجاد حباب قیمتی در صنایع تکنولوژی و به ویژه کسبوکارهای اینترنتی (که به کسبوکارهای دات کام معروف بودند) شد که به حباب دات کام معروف است. در حدود سالهای 1995 تا 2000 بسیاری از شرکتها بدون داشتن پشتوانه مالی، رشد بی سابقه ای را تجربه کردند. اما در اوایل سال 2000، اقتصاد امریکا متوجه اشتباه بازار در ارزشگذاری کسبوکارهای اینترنتی شد. از این رو سقوط ناگهانی در ارزش شرکتهای تکنولوژی اتفاق افتاد. بسیاری از استارتاپها در سالهای 2000 تا 2002 تعطیل شدند و خیلی از شرکتهای سرمایه گذاری به مرز ورشکستگی رسیدند.

بعد از ترکیدن حباب دات کام و رکود بازار تا حدود سال 2003، به تدریج صنعت سرمایه گذاری خطرپذیر به روال عادی خود بازگشت و این بار با تجربه شکست حباب دات کام، بنای این صنعت محکم تر از قبل شکل گرفت. از آن زمان تا کنون سرمایه گذاریهای این حوزه رشد مداوم داشته و حتی بحران اقتصادی 2008 نیز تاثیر چندانی روی این صنعت نداشت.

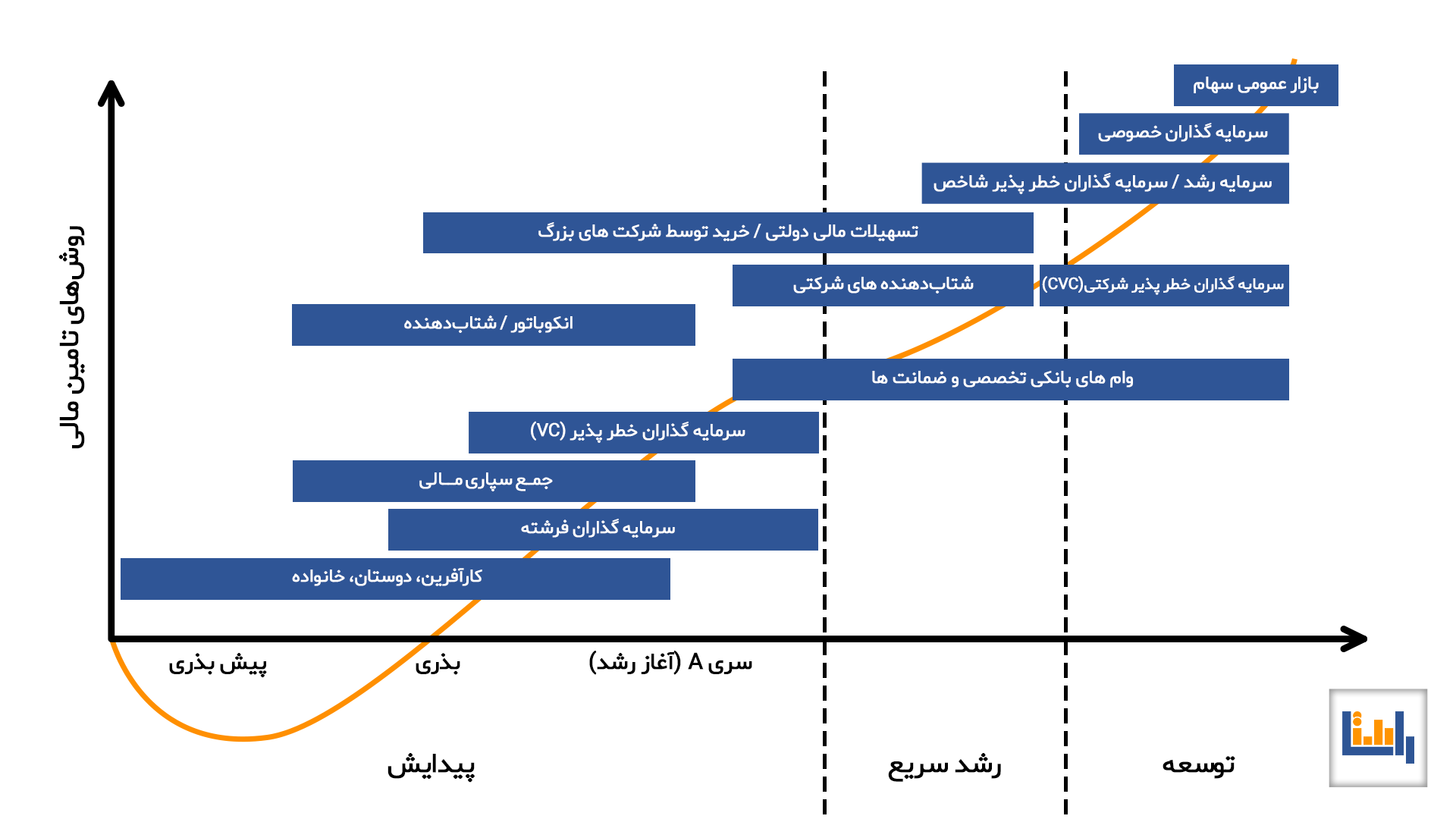

مراحل جذب سرمایه استارتاپ

مراحل جذب سرمایه استارتاپ به طور کلی به سه بخش بذری، مراحل اولیه و مراحل ثانویه تقسیم می شود. در مطلب «مسیر رشد استارتاپها» اطلاعات کامل تری در مورد مراحل رشد استارتاپ قابل مشاهده است.

تامین مالی بذری (Seed Stage)

1. پیش بذری: کسبوکار در حد ایده است و جذب سرمایه با حجم کم و برای اثبات و پرورش ایده انجام میشود.

2. بذری: کسبوکار نوپا است و جهت توسعه ی محصول و هزینههای مربوط به بازاریابی نیاز به سرمایه گذاری دارد.

تامین مالی اولیه (Early Stage)

3. سری A: سرمایه گذاری جهت ساخت و تولید محصول و بودجه ی اولیه ی فروش است.

4. سری B: سرمایه عملیاتی برای شرکتهایی که در مرحله ی فروش محصول قرار دارند اماهنوز به سوددهی نرسیده اند.

تامین مالی ثانویه (Late Stage)

5. سری C: که سرمایه گذاری طبقاتی نیز گفته میشود به منظور توسعه ی یک شرکت تازه تاسیس سود ده میباشد.

6. سریD و بعد از آن: که به پل سرمایه گذاری هم معروف است سرمایه لازم جهت عمومی شدن و عرضه سهام میباشد.

فرآیند سرمایه گذاری خطر پذیر

مدلهای بسیاری برای فرآیند سرمایه گذاری خطر پذیر بیان شده اند که در این یادداشت مدل 5 مرحلهای تعاملی استارتاپ سرمایه گذار بیان شده است.

- دریافت طرحها و غربالگری

- ارزیابی طرح انتخابی

- مذاکرات معامله و نهایی کردن قرارداد

- مدیریت و توسعه

- بلوغ و خروج

1- ارائه طرح و غربالگری:

در این مرحله طرح پیشنهادی توسط کارآفرین به سرمایه گذار ارائه میشود. این طرح باید شامل اطلاعاتی مانند خلاصه اجرایی از طرح پیشنهادی، شرح پتانسیل و اندازه بازار، بررسی ریسک های مورد انتظار در فضای رقابتی، پیشبینیهای مالی دقیق و جزئیات نحوه مدیریت شرکت باشد. سرمایه گذاران معمولا برای دستیابی به موقعیتهای سرمایه گذاری از ارتباطات خود با بانکهای سرمایه گذار، کارگزاران، مشاوران و وکلا استفاده میکنند. در این مرحله ممکن است سرمایه گذاران از متقاضیان جهت مصاحبه حضوری و راستی آزمایی دعوت به عمل آورند.

سرمایه گذاران در این مرحله میخواهند از شاخص های بنیادی مانند مدل کسب وکار، اندازه بازار، تیم مدیریتی، درآمد، جریان وجوه نقدی، نرخ چانه زنی و ارزش عمر مشتری مطلع شوند. به همین دلیل به کارآفرینان و استارتاپها توصیه میشود به جای اینکه سرمایه گذاران را با نمایش اسلایدهایی که اطلاعات نامربوط و چهره ای اغراق شده از محصولات و خدمات را نشان میدهد، خسته کنند، زمان خود را صرف به نمایش گذاشتن شاکله ی اصلی کسبوکارشان نمایند.

2- ارزیابی طرح انتخابی:

در صورتی که طرحی از مرحله غربالگری با موفقیت عبور کند وارد مرحله ارزیابی میشود. در این مرحله سرمایه گذاران به بررسی دقیق و همه جانبهی کسبوکار، ویژگیهای محصول، بازار و فناوری و خصوصیات و مهارتهای دانشی-رفتاری کارآفرینان میپردازند. آنها به طور دقیق به بررسی و محاسبه ی سرمایه ی مورد نیاز، خطرهای بازار، فرآیندهای قانونی و مالیاتی، بودجه بندی و زمان بندی اختصاص آن، نرخ بازگشت سرمایه و تیم فعلی و پیشنهادی کارآفرین میپردازند.

3-مذاکره و ساختاربندی معامله یا (Shareholders Agreement (SHA:

در صورتی که سرمایه گذار در پایان مرحلهی ارزیابی جامع، پروژه را سودمند بداند، وارد فاز مذاکره برای انعقاد قرارداد و تعیین ساختار آن میشود. در این مرحله طرفین بر سر مسائلی مانند میزان سرمایه گذاری و زمان بندی اختصاص آن، ارزشگذاری استارتاپ، میزان سهام واگذار شده و اختیارات طرفین مذاکره میکنند. در تدوین SHA میبایست اسناد حقوقی به طور دقیق تنظیم شده و راههای پرداختن به مسائل حقوقی غیر قابل پیش بینی نیز مشخص گردد.

4-مدیریت و توسعه:

پس از انعقاد قرارداد و با توجه به موارد مشخص شده در قرارداد، سرمایه گذار با استفاده از اختیارات خود در مدیریت شرکت استارتاپی مشارکت میکند. سرمایه گذاران معمولا با نظارت بر عملکرد شرکت، از پیشرفت مطابق با برنامه اطمینان حاصل کرده و در تصمیمات استراتژیک صاحب حق رای هستند. سرمایهگذاران خطرپذیر معمولا نیروهای متخصص را برای کمک به کسبوکارهای پرتفوی به کار میگیرند. البته کارآفرینان باید نسبت به دخالت بیش از حد سرمایهگذاران نیز هوشیار باشند.

5- خروج:

آخرین مرحله سرمایه گذاری خطر پذیر ، ایجاد طرح خروج (Exit) با توجه به ماهیت سرمایه گذاری ، میزان و نوع سرمایه گذاری و … است. برنامه خروج باید برای حداکثر کردن بازده سرمایه گذاری طراحی شود. فرآیند خروج شامل مراحل زیر می باشد:

- ارزشگذاری استارتاپ

- کاهش ریسک

- برنامه ریزی فرصت های سرمایه گذاری جایگزین

سرمایه گذار خطرپذیر می تواند از طریق یکی از راه های زیر سرمایه گذاری خود را به پایان برساند.

• عرضه اولیه سهام (IPO): در صورتی که کسب و کار عملکرد مناسبی داشته باشد، پس از طی مراحل قانونی، سهام شرکت به طور عمومی در بازار های سهام عرضه می شود. بدین ترتیب سرمایه گذاران اولیه می توانند دارایی خود را به سهامداران عمومی واگذار کرده و خارج شوند. هنوز هیچ استارتاپی در اکوسیستم استارتاپی ایران به این مرحله نرسیده است.

• ادغام و تملیک: در این حالت کسب و کار توسط شرکتی معمولا بزرگتر خریداری شده یا با شرکتی دیگر ادغام می گردد. ممکن است استارتاپ با برند خود یا تحت برند خریدار و یا با برندی کاملا جدید که حاصل از ادغام دو شرکت است به فعالیت خود ادامه دهد. خرید آلونک توسط شیپور و خرید آی هوم توسط دیوار نمونه های این نوع خروج در اکوسیستم استارتاپی ایران است.

• خروج اجباری: این استراتژی با دو حالت همراه است. یا کسب و کار و مبلغ سرمایه گذاری از دست می رود (ورشکستگی) که در این صورت از فروش دارایی ها و … سعی بر جبران خسارت می شود. و یا با وجود سودهی استارتاپ رشد آن محدود شده و سوددهی آن کمتر از حد انتظار سرمایه گذار است. در این صورت معمولا بر اساس حق بازخرید سهام، کارآفرین سهام سرمایه گذار را با مبلغی توافقی بازخرید می کند.

• فروش سهام به سرمایهگذاران دیگر: در این روش سرمایه گذار می تواند سهام خود را به سرمایه گذاران جدید واگذار کند. نمونه این مورد در اکوسیستم استارتاپی ایران، فروش سهام گروه مالی فیروزه در شرکت سرآوا بود که در گزارش «بررسی سرمایه گذاران بورسی اکوسیستم استارتاپی ایران» مورد بررسی قرار گرفته است.

انواع سرمایهگذاران حوزه کارآفرینی

1- شتابدهندهها یا Startup Accelerators

شتابدهندهها یکی از مهمترین سرمایهگذاران این حوزه هستند که در مرحله بذری و

پیش بذری معمولا به عنوان اولین سرمایهگذار در دوره رشد استارتاپ وارد میشوند.

در صورتی که درخواست استارتاپ توسط شتابدهنده پذیرفته شود، استارتاپ در یک دوره

زمانی مشخص وارد شتابدهنده میشود و میتواند از امکانات و خدمات شتابدهنده

استفاده کند.

مهمترین ویژگیهای یک شتابدهنده که آن را از سایر سرمایهگذاران مراحل اولیه متمایز میکند شامل موارد زیر است:

1) دوره زمانی ثابت: دوره شتاب شتابدهندهها معمولا زمانی ثابت بین 3 تا 6 ماه میباشد.

2) برنامه شتابدهی دوره ای: در شتابدهندهها دورههای شتابدهی در زمانهای خاصی برگزار شده و تیمهای پذیرش شده در هر دوره برنامه مشترکی را طی میکنند.

3) مربیگری و منتورینگ: بخش اصلی خدماتی که شتابدهندهها به استارتاپها ارائه میکنند، مربیگری و منتورینگ تیم هاست. در واقع موضوع آموزش در خدمات شتابدهندهها بسیار پررنگ است.

4) برگزاری دمودی (Demo day): یکی از مهمترین تعهدات شتابدهندهها، آماده سازی تیمها برای «روز ارائه» یا «دمودی» است. دمودی زمان ارائه استارتاپ به سرمایهگذاران مراحل بعدی است. در صورتی که استارتاپ دوره شتاب را با موفقیت پشت سر بگذارد، در پایان دوره، زمان ارائه به سرمایهگذاران مراحل بعدی فرا میرسد. چنانچه بنیانگذاران استارتاپ بتوانند سرمایهگذاران را در مورد پتانسیل رشد خود متقاعد کنند، استارتاپ وارد مرحله بعدی جذب سرمایه شده و با موفقیت از شتابدهنده خارج میشود.

شتابدهندهها در کنار این موارد معمولا مبلغی را به عنوان تامین مالی به طور مستقیم یا غیر مستقیم در اختیار استارتاپ قرار میدهند. این مبلغ در ایران بین 20 تا 40 میلیون تومان است. فضای کاری، اینترنت و برخی خدمات زیرساخت نیز معمولا جزو تعهدات شتابدهنده هاست.

اما سوال مهم اینجاست که شتابدهنده در ازای ارائه این خدمات چه چیزی به دست میآورد؟ شتابدهندهها معمولا در ازای خدمات و کمک مالی که به استارتاپ ارائه میکنند، 5 تا 15 درصد سهام استارتاپ را در اختیار میگیرند.آواتک، تریگ آپ و دیموند مشهورترین شتابدهندههای ایران هستند.

2- سرمایهگذاران فرشته یا Angel Investors

سرمایهگذاران فرشته افراد یا سازمانهایی هستند که در مراحل بذری روی کسبوکارهای نوپا سرمایهگذاری میکنند. برخلاف سرمایهگذاران خطرپذیر، محل تامین مالی سرمایهگذاران فرشته معمولا منابع شخصی است. نقش سرمایهگذاران فرشته تامین مالی استارتاپهای کوچک با مبالغ پایین میباشد تا آنها را برای جذب سرمایههای بزرگتر از سرمایهگذاران مراحل بعدی آماده کنند. سرمایهگذاران فرشته معمولا در اداره امور شرکت دخالتی نمیکنند و فقط در مواردی که بنیانگذاران از آنها درخواست کنند به تصمیم گیری وارد میشوند. از آنجایی که سرمایهگذاران فرشته معمولا در مراحل اولیه استارتاپ سرمایهگذاریهایی با ریسک بالا انجام میدهند، از سرمایهگذاریهای خود تحت عنوان «سرمایه احساسی» (Emotional Money) یاد میکنند که نشان از این دارد که این نوع سرمایهگذاری معمولا بر مبنای علاقه به کسبوکارها انجام میشود.

یکی از چالش های فعلی اکوسیستم استارتاپی ایران، کمبود سرمایه گذاران فرشته است. سرمایه گذاران فرشته معمولا اشخاصی با ثروت زیاد و فعال در حوزه کارآفرینی هستند. در کشورهای توسعه یافته سرمایه گذاران فرشته معمولا کارمندان ارشد شرکت های بزرگ هستند که به صورت شخصی روی استارتاپ های جدید سرمایه گذاری می کنند. در ایران افرادی با این ویژگی ها به ندرت یافت می شوند و هنوز چنین ساختاری شکل نگرفته اما سرمایه گذاری اخیر «حسام آرمندهی» مدیرعامل کافه بازار، روی استارتاپ «پیاده» نمونه جالبی از این نوع سرمایه گذاری بود.

3- شرکتهای سرمایهگذاری خطرپذیر یا (Venture Capitalists (VCs

VCها اصلی ترین و تخصصی ترین دسته سرمایه گذاران حوزه کارآفرینی هستند. این مجموعهها معمولا شرکتهایی هستند که منابع سرمایهشان از طریق افراد یا شرکتهای دیگر تامین شده و بعد از تامین سرمایه، اقدام به سرمایه گذاری در استارتاپها مینماید. از آنجا که مدیران شرکتهای VC افراد خبره در زمینه سرمایه گذاری خطرپذیر هستند، جذب منابع سرمایه گذاری برای این شرکتها کار چندان دشواری نیست.

جذب سرمایه از شرکتهای سرمایه گذاری خطرپذیر معمولا از نگاه کارآفرینان جذابیت بیشتری دارد. چرا که این شرکتها محدودیتهای صندوقهای سرمایه گذاری را نداشته و معمولا نگاه بلندمدتتری به سرمایه گذاری هایشان دارند. علاوه بر این، دانش و تخصصی VCها میتواند کمک بزرگی برای کارآفرینان کم تجربه باشد. شرکتهای سرمایه گذاری خطرپذیر معمولا بسته به اندازه شرکت و سیاست گذاریها بعد از مرحله بذری (سری A تا H) سرمایهگذاری میکنند. شرکتهای سرآوا و رهنما مهمترین VCهای اکوسیستم استارتاپی ایران هستند.

4-صندوقهای سرمایهگذاری جسورانه یا Venture Capital Funds

صندوقهای سرمایهگذاری خطرپذیر که در ایران با نام «صندوقهای جسورانه» نیز شناخته میشوند، نوعی از صندوقهای سرمایهگذاری هستند که پول جذب شده از سرمایهگذاران مختلف را در استارتاپهای کوچک تا متوسط با پتانسیل رشد بالا، سرمایهگذاری میکنند.

قبل از بوجود آمدن صندوقهای جسورانه، تنها VCهای خبره توانایی ورود به حوزه سرمایهگذاری خطرپذیر را داشتند. اما با تشکیل این صندوقها، سرمایهگذارانی که آشنایی چندانی با فضای سرمایهگذاری خطرپذیر ندارند، میتوانند با عضویت در صندوقهای جسورانه و با استفاده از دانش مدیران این صندوقها به صورت غیرمستقیم روی استارتاپها سرمایهگذاری کنند.

عملکرد صندوقهای جسورانه

صندوقهای جسورانه معمولا بعد از مرحله بذری (سری A تا H) سرمایهگذاری میکنند، در هیئت مدیره شرکت استارتاپی کرسی دارند و در تصمیم گیریها دخالت دارند.

صندوقهای جسورانه مانند تمام صندوقها، باید قبل از اینکه به سرمایهگذاری فکر کنند، اقدام به جذب سرمایه نمایند. معمولا به این صورت که یک فراخوان به تمام سرمایهگذاران بالقوه ارائه شده و از آنها درخواست میشود در صندوق جسورانه سرمایهگذاری نمایند.

بعد از جذب سرمایه، مدیران صندوق جسورانه یا GPها (General Partners)، کسبوکارهایی که پتانسیل رشد بالایی دارند بررسی میکنند و با درنظر گرفتن انتظارات اعضای صندوق، تصمیم نهایی را درمورد نحوه سرمایهگذاری اتخاذ میکنند. معمولا در صندوقهای جسورانه درصد کوچکی از سرمایهگذاریهای انجام شده، در قالب «حق مدیریت» کسر شده و صرف پرداخت حقوق و دستمزد مدیران و هزینههای صندوق میشود.

نکته مهم دیگر این است که صندوقهای جسورانه معمولا دوره سرمایه گذاری محدودی بین 7 تا 10 سال دارند و در پایان دوره سرمایه گذاری، مدیران صندوق باید تحت هر شرایطی سرمایه گذاری انجام شده را به نقدینگی تبدیل کنند.

تقسیم سود سرمایهگذاری

در پایان، سرمایهگذاران صندوق بعد از رسیدن شرکت استارتاپی به پنجره خروج، (ورود به بورس یا ادغام با شرکت بزرگتر) سود خود را از سرمایهگذاریهای انجام شده دریافت میکنند. در این مرحله در صورتی که سود سرمایهگذاری مثبت باشد، درصدی از سود (معمولا حدود 20درصد) به عنوان حق مدیریت به مدیران صندوق اختصاص مییابد و مابقی بین سرمایهگذاران تقسیم میشود.

در حال حاضر 6صندوق جسورانه در فرابورس ایران فعال هستند که از این بین 3 صندوق هنوز سرمایه گذاری خاصی نداشته اند. عملکرد این صندوقها در گزارش «بررسی سرمایه گذاران بورسی و فرابورسی اکوسیستم استارتاپی ایران» توسط راستا بررسی شده است.

5- سرمایهگذار خطرپذیر شرکتی یا (Corporate Venture Capital (CVC

سرمایهگذاران خطرپذیر شرکتی یا CVCها شرکتهای بزرگی هستند که در ازای دریافت سهام اقدام به سرمایهگذاریهای استراتژیک و سیستماتیک در استارتاپها مینمایند. نکته مهم در مورد CVCها این است که تمام سرمایهگذاریهای این شرکتها مرتبط با کسبوکار اصلی شرکت است.

شرکتهای Google Ventures و Intel Capital مشهورترین نمونههای CVC در جهان هستند. طبیعتا حوزه ICT به دلیل پتانسیل رشد بالا جذابترین حوزه برای ورود CVCهاست.

اهداف شرکتها از ورود به حوزه سرمایهگذاری خطرپذیر

برای شرکتها، سرمایهگذاری روی استارتاپهای کوچک، دروازهای است به سمت تملک احتمالی آنها. در واقع شرکتهای بزرگ با خرید بخشی از سهام استارتاپها، فرصتی برای رصد و آزمایش عملکرد آنها به دست میآورند و در صورتی که از عمکرد استارتاپ رضایت داشته باشند، میتوانند در آینده آن را به طورکامل تملک کنند. با این نگاه، خیلی از شرکتها استارتاپهایی را برای سرمایهگذاری انتخاب میکنند که حدس میزنند در آینده تهدیدی برای کسبوکارشان خواهند بود. به عنوان مثال شرکت مایکروسافت در حدود سال 2000 چندین بار اقدام به خرید شرکت گوگل کرده بود که در نهایت مورد موافقت بنیانگذاران گوگل قرار نگرفت و چندسال بعد گوگل به رقیب جدی مایکروسافت تبدیل شد.

همچنین شبکه اجتماعی اینستاگرام که پتانسیل رشد بالایی را از خود نشان میداد، پیش از آنکه سهم بازار فیسبوک را به چالش بکشد، توسط این کمپانی خریداری شد.

شرکتهای «پیک برتر» و «گروه حصین» مهمترین CVCهای اکوسیستم ایران هستند و البته هنوز مسیر طولانی تا ایجاد CVCهای تخصصی در ایران باقی است.

6- هلدینگ سرمایهگذاری یا Investment Holding

نوع دیگری از سرمایهگذاران حوزه کارآفرینی در ایران «هلدینگهای سرمایهگذاری (Investment Holdings) » هستند. این دسته از سرمایهگذاران در اکوسیستم ایران نسبت به وضعیت جهانی نقش پررنگ تری دارند. هلدینگهای سرمایهگذاری شرکتهایی هستند که در ازای دریافت «سهام مدیریتی» در استارتاپها سرمایهگذاری میکنند. مهمترین ویژگی هلدینگها این است که علاوه بر دریافت سهام شرکت، در اداره استارتاپ نیز دخالت مستقیم دارند و تصمیم گیرنده اصلی هستند. نکته مهم دیگر این است که هلدینگها معمولا در کسبوکارهای همسو با هم سرمایهگذاری میکنند و در این زمینه نگاه سیستمی دارند.

به دلایلی که مطرح شد جذب سرمایه از هلدینگهای سرمایهگذاری شرایط خاصی دارد و معمولا محدودیتهای زیادی برای کسبوکارها ایجاد میکند. بنابراین به ندرت پیش میآید که استارتاپهایی که مرحله بذری را پشت سر گذاشتهاند با هدف جذب سرمایه به سراغ هلدینگها بروند. البته مذاکره با هلدینگهای سرمایهگذاری بعنوان استراتژی خروج (ادغام یا فروش) میتواند انتخاب مناسبی برای استارتاپها در مراحل ثانویه باشد.

با توجه به حساسیتی که هلدینگها در نحوه اداره کسبوکارها دارند، معمولا بنیانگذار کسبوکارهای خودشان هستند و یا در مراحل بذری اقدام به سرمایهگذاری روی استارتاپها میکنند.

گروه اینترنتی ایران (IIG) که کسبوکارهای اسنپ، اسنپ فود، اسنپ تریپ، بامیلو، اسنپ مارکت و اسکانو را در اختیار دارد، بزرگترین هلدینگ سرمایهگذاری اکوسیستم ایران است.

البته رشد هلدینگهای سرمایهگذاری به دلیل تجمیع امکانات، سرمایه، مخاطب، ارتباطات و … در یک مجموعه کسبوکار با مالکیت واحد، در نهایت منجر به آسیبهای زیادی از جمله ایجاد بازار انحصاری خواهد شد.

در پایان پیشنهاد می شود برای آشنایی بیشتر با این فضا، مقالات مرتبط با این مقاله را مطالعه فرمایید.

نویسنده: هانیه عرب | کارشناس تحقیقات بازار

باتشکر اززحمات شما بسیار مفید بود

ممنون لطف دارید.

۱۲۰ سال منو جلو انداختی .ممنون.

خوشحالیم که می تونیم کمکتون کنیم.