امروزه بازار BNPL چگونه است؟

با وجود تسلط بانکها و موسسات کارتهای اعتباری بر بازار بدهی (قرضه)، شرکتهای BNPL در حال معرفی خود به عنوان یک جایگزین مناسب هستند. آنها در چندین سال گذشته با اولویت قرار دادن ترجیحات مشتریان، گزینههای منعطف پرداخت و کارمزدها یا بهره کمتر (مواردی که بانکها، موسسات صادرکننده کارتهای اعتباری و وام دهندگان در آن ضعیف عمل کردهاند)، توانستهاند مشتریان و کسب و کارها را به خود جذب کنند.

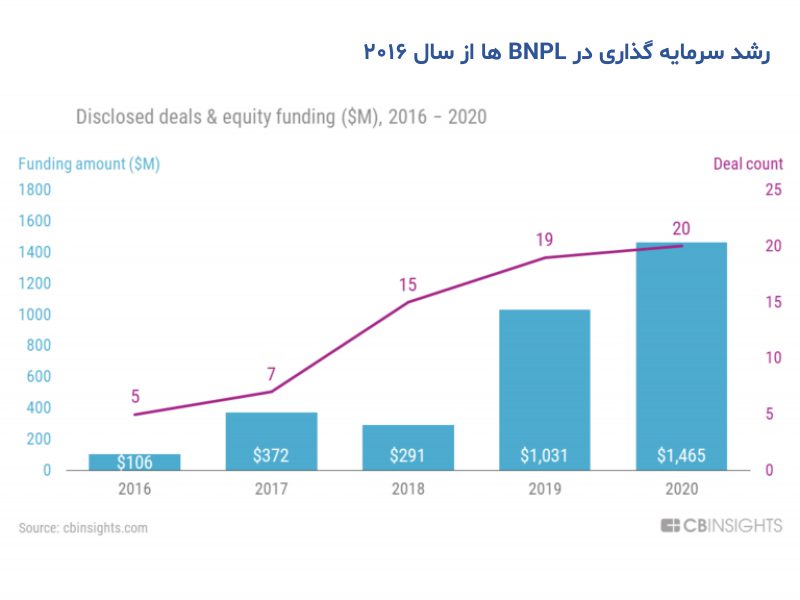

رویکردهای مالی اخیر نشان میدهد که شرکتهای BNPL در حال رشد هستند و سرمایه گذاری در آنها به رکورد 1.5 میلیارد دلار (در قالب 20 سرمایه گذاری) در سال 2020 رسیده است (افزایش 42% نسبت به سال 2019). در واقع پاندمی کرونا باعث تقویت بازار BNPL شده است. زیرا مصرف کنندگان بدلیل عدم ثبات اقتصادی، از کارتهای اعتباری دوری کرده و به سمت پرداختهای کوتاه مدت متمایل شدهاند.

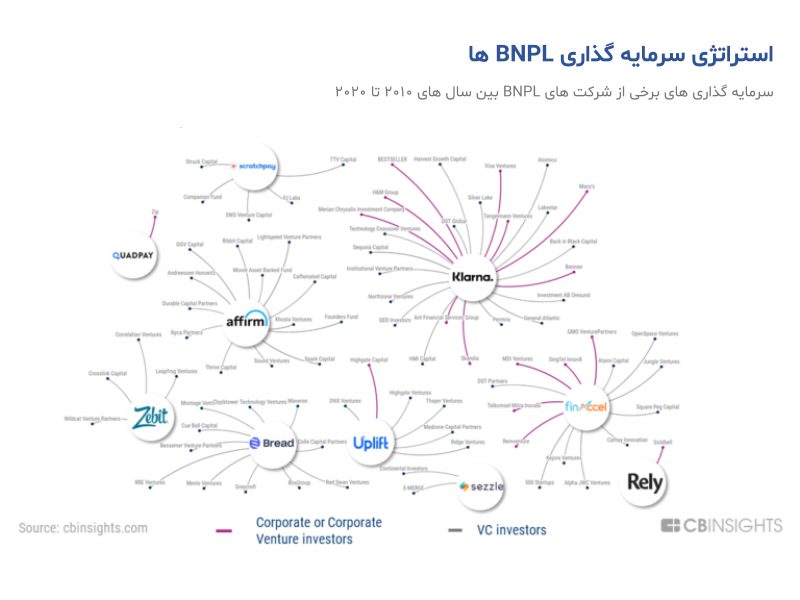

سرمایه گذاران استراتژیک در حال توجه به BNPL هستند.

شرکتها و سرمایه گذاران خطرپذیر علاقه زیادی به بازار BNPL نشان دادهاند.

از بین برترین موسسات BNPL، شرکت Klarna سهم بزرگی از سرمایه گذاری CVC را به خود اختصاص داده است که شامل موسسات Ant Financial، Macy’s، H&M Group و Visa Ventures است. همچنین شرکت Affirm نیز توسط شرکتهای سرمایه گذاری در حوزه فین تک مانند Ribbit Capital، Khosla Ventures و Thrive Capital افزایش سرمایه را تجربه کرده است.

- سرمایه گذاری CVC: تامین مالی یا سرمایه گذاری شرکتها بطور مستقیم در شرکتها و استارتاپهای دیگر.

- حوزه فین تیک: فین تک مخفف عبارت Financial Technology و به معنی فناوری مالی است. این حوزه به عنوان یکی از خطرپذیرترین حوزههای سرمایه گذاری شناخته میشود.

4 شرکت مطرح، دورنمای بازار BNPL آمریکا را تحت کنترل دارند.

بر اساس تحلیل 4 شرکت ،Cardify شرکت مطرح این حوزه، بر بازار BNPL آمریکا تسلط دارند: Afterpay، Klarna، Sezzle و Quadpay. شرکت Afterpay، بیشترین سهم از کل معاملات BNPL (حدود 70%) را در اختیار دارد، پس از آن Klarana با 12%، Sezzle با 10% و Quadpay با 9% قرار دارند (همانطور که میبینید شرکت Affirm در این لیست قرار نگرفته است، زیرا برخلاف 4 شرکت ذکر شده، این شرکت اخیرا خدمت وام دهی POS را نیز ارائه کرده است).

- وام دهی POS: یا POS Lending نوعی از پرداخت است که مصرف کننده به صورت مرحلهای، اقدام به پرداخت میکند (پرداخت چندمرحلهای).

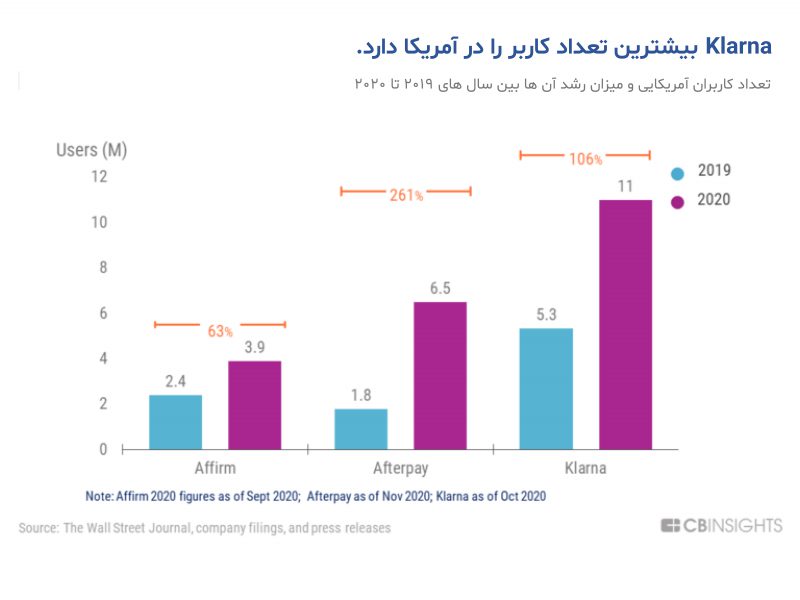

با این حال، Klarna در تعداد کاربران، از رقبای خود جلوتر است که طبق گزارشات، 11 میلیون آمریکایی در نوامبر 2020، کاربر Klarna بودهاند (106% افزایش نسبت به سال 2019).

Afterpay نیز گزارش داده است که در نوامبر 2020، 6.5 میلیون کاربر فعال آمریکایی در این شرکت حساب دارند که نسبت به سال مالی 2019 (1.8 میلیون نفر) افزایش 261% را تجربه کرده است. شرکت Affirm هم که بیشتر بر روی تراکنشهای با ارزش بالا تمرکز دارد، کمتر از 4 میلیون کاربر آمریکایی دارد.

افزایش فعالیتهای مشارکتی در این حوزه باعث تطبیق پذیری کسب و کارها میشود.

در آینده، مشارکتهای قدرتمند کسب و کارها و ایجاد یکپارچگی در بسترهای تجارت الکترونیک برای موفقیت بلندمدت بازار BNPL مهم خواهد بود. تاکنون، نحوه ارائه بازار BNPL بر روی عضویت خرده فروشان، یکپارچگی تکنولوژی و مشارکتهای بنیادی متمرکز بوده است.

اضافه شدن خرده فروشان بزرگ و برندهای معروف به عنوان کاربران این سیستم پرداخت، میتواند باعث کاهش هزینههای جذب مشتری شود. برای این منظور، Affirm، شرکتهای Wallmart (در ایالات متحده) و Peleton را به عنوان مشتری جذب کرده است. Klarna نیز Macy’s و Lululemon را اضافه کرده و Afterpay هم پای Gap را به این سیستم باز کرده است.

پیشگامان BNPL با مشارکت با افزونههای پلتفرم تجارت الکترونیک مانند Magento، Oracle Commerce و Salesforce Commerce Cloud، مزایای ویژهای را برای افزودن شرکتهای تجاری بیشتر در نظر گرفتهاند.

سایر مشارکتهای کلیدی نیز در جذب شرکتهای تجاری بیشتر، موثر بوده است. به عنوان مثال، شرکت Affirm برای تقویت خدمات BNPL خود در آمریکا با Shopify مشارکت کرده است. همچنین Afterpay با Google Pay و Apple Pay قرارداد همکاری بسته است که هر دو دارای پایانه اختصاصی هستند و از این رو به یکپارچگی فنی نیاز ندارند.

رقابت از زوایای مختلف!

رقبای موجود در این بازار، تنها موسسات وام دهنده مرسوم، بانکها و موسسات کارت اعتباری نیستند، بلکه پلتفرمهای white-label BNPL و دیگر موسسات پرداخت را نیز شامل میشود.

پلتفرمهای white-label BNPL یا BNPL سفید، بانکها را قادر میسازد تا برای تنوع بخشیدن به سبد وام دهی خود، خدمات BNPL خود را ایجاد کنند. برای مثال، شرکت GreenSky، خدمات BNPL سفید را برای شرکایی مانند Fifth Third Bank و Synovus Bank فراهم میکند.

علاوه بر آن، بانکها و موسسات کارتهای اعتباری اصلی مانند Citigroup، JPMorgan Chase، Goldman Sachs (از طریق برنامه Marcus آن) و American Express همگی نسخه BNPL خود را راه اندازی کردهاند. حتی Lunar، بانک دیجیتالی مستقر در سوئد که خدمات کارت اعتباری ندارد نیز، خدمات BNPL را با مدل مشابه به مشتریان فعلی خود ارائه میدهد.

خدمات Citi Flex Pay متعلق به Citigroup، My Chase Plan متعلق به JPMorgan و Pay It Plan It متعلق به AmEx، همگی امکان تراکنشهای مالی با پرداخت قسطی را به مشتریان میدهد. اما برخلاف مدلهای جدیدتر BNPL، تامین مالی پس از نهایی شدن معامله انجام میشود. این بدان معناست که کاربران باید جداگانه به حسابهای خود مراجعه کرده و معاملات مورد نظر را برای تامین مالی انتخاب کنند.

این روش قدیمی که بدون تردید استفاده از آن دشوارتر است، به نحوی طراحی شده که با درآمدهای کارت اعتباری تداخل نداشته باشد و روش متفاوتی را برای تعامل با خدمات اعتباری به مشتریان ارائه دهد.

چشم انداز BNPL و چالشهای پیش رو

چشم انداز BNPL مثبت است، زیرا نفوذ تجارت الکترونیک همچنان در حال افزایش بوده و همچنین مصرف کنندگان انتظار انعطاف پذیری در پرداخت و شفافیت بیشتری هنگام خرید دارند.

انتظار میرود که صنعت جهانی BNPL تا سال 2025، 10 الی 15 برابر حجم فعلی خود رشد کرده و حجم ناخالص تولیدی آن به 1 تریلیون دلار برسد. با این میزان رشد، شرکتهای BNPL با موانع دشواری روبرو میشوند، زیرا آنهایی که در حال حاضر در سیستم پرداخت وجود دارند مانند موسسات کارت اعتباری، شبکههای پرداخت و کیف پولهای دیجیتالی تمام تلاش خود را میکنند تا این شرکتها را به حاشیه ببرند.

همچنین، صنعت BNPL برخلاف رقبای خود یعنی کارتهای اعتباری، از مباحث نظارتی و قانونگذاری به دور است، بنابراین احتمالا قواعد مهمی در مورد چگونگی مدل این کسب و کارها تنظیم خواهد شد.

شرکتهای فعال در حوزه پرداخت در حال تلاش برای رقابت با BNPL هستند.

موسسات فعلی فعال در حوزه پرداخت (شامل شبکههای پرداخت، درگاههای پرداخت و کیف پولهای دیجیتالی) و موسسات کارتهای اعتباری (شامل بانکها)، BNPL را به عنوان تهدیدی روزافزون برای کسب و کارهای خود میدانند.

Visa و Mastercard، دو مورد از گستردهترین شبکههای پرداخت، برای افزایش قابلیتهای خود جهت استفاده از BNPL، با شرکتهایی وارد همکاری شده یا آنها را خریداری کردهاند.

در سه ماهه چهارم سال 2020، شرکت Visa برای ارائه توانایی تفکیک گزینههای پرداخت آنلاین و حضوری به مشتریان خود در سراسر جهان، با Four که یک پلتفرم BNPL و بستر اعتباری جایگزین است وارد همکاری شد. همچنین با شرکت ChargeAfter، یک پلتفرم تامین مالی POS نیز مشارکت کرد.

علاوه بر این، Visa با انتخاب شرکای تجاری، در حال آزمایش خدمات اقساطی خود با نام Visa Installments است. در این روش، کسب و کارها میتوانند گزینههای پرداخت را از طریق API ها تست کنند.

Mastercard نیز از طریق همکاری با Spotii، Bundll (متعلق به FlexiGroup)، Splitit و TSYS در حال بررسی راهکارهایی برای سوارشدن بر موج BNPL است. به همین منظور در سال 2019، Vyze، یک بازار وام دهی POS را خریداری کرد.

شایان ذکر است که اکثر شرکتهای مطرح BNPL، موسسات پرداخت فعلی مانند Visa و MasterCard را به حاشیه میبرند. در واقع هر تراکنشی که از طریق BNPL انجام میشود، میتواند بخشی از کارمزدهای پردازش و تسویه موسسات پرداخت فعلی باشد.

اگرچه شرکتهای حوزه BNPL تا حدی به شبکههای پرداخت مرتبط هستند، اما موفقیت بلندمدت BNPL، رقابت قابل توجهی را در مورد کارمزدهای مربوط به کسب و کارها و کارمزدهای پرداخت ایجاد میکند. به ویژه اینکه بسیاری از تراکنشهای BNPL مبتنی بر بدهی هستند، به عنوان مثال، 90% از مشتریان Afterpay، حسابهای خود را به کارتهای بانکی خود متصل کردهاند. این موضوع برای شبکههای پرداخت حائز اهمیت است، زیرا معاملات مبتنی بر بدهی (قرضه)، کارمزدهای معامله کمتری نسبت به کارتهای اعتباری دارند.

درگاههای پرداخت و کیف پولهای دیجیتالی باعث رشد BNPL میشوند.

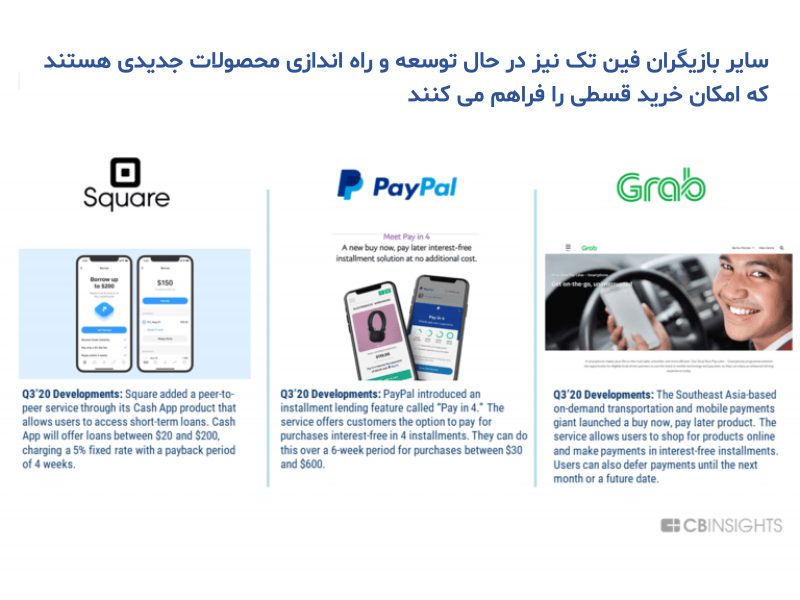

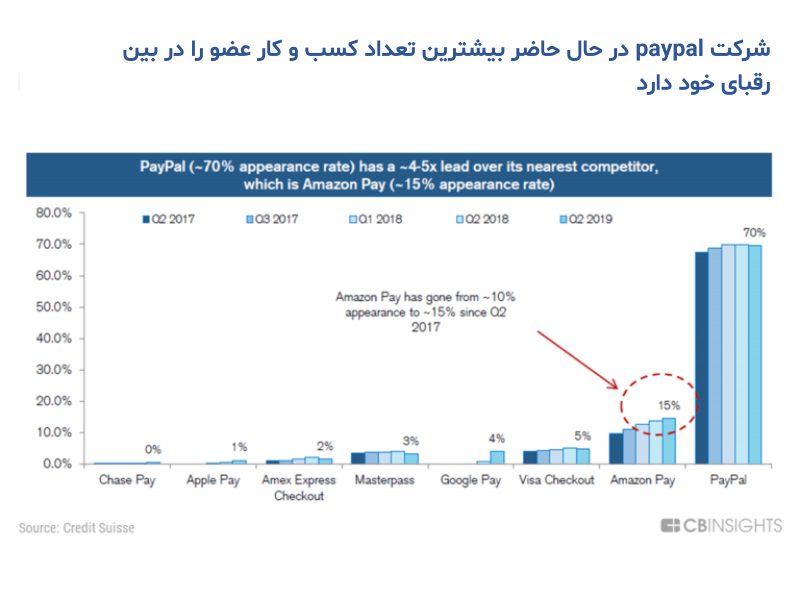

فعالان حوزه پرداخت مانند Stripe و Square و شرکتهای ارائه دهنده کیف پول دیجیتالی مانند PayPal و Grab به عنوان رقبایی در فضای BNPL مطرح میشوند. به ویژه اینکه بسیاری از آنها در حال افزودن گزینههای پرداخت، بطور مستقیم یا از طریق مشارکت با شرکتهای دیگر هستند.

Stripe، یک شرکت ارائه دهنده خدمات پرداخت با امکان توسعه، با تعدادی از ارائه دهندگان BNPL از جمله Klarna، Quadpay و Four وارد همکاری شده است. Square نیز پس از راه اندازی خدمت پرداخت قسطی خود به نام Square Installments در سال 2018، اکنون در حال اجرای برنامه پرداخت کوتاه مدتی جهت پرداخت وام 20 تا 200 دلاری با نرخ ثابت 5% است.

Grab نیز که یک شرکت پیشرو ارائه دهنده کیف پول دیجیتالی در جنوب شرقی آسیا محسوب میشود، قابلیتهای BNPL را در سوپر اپلیکیشن خود لحاظ کرده است.

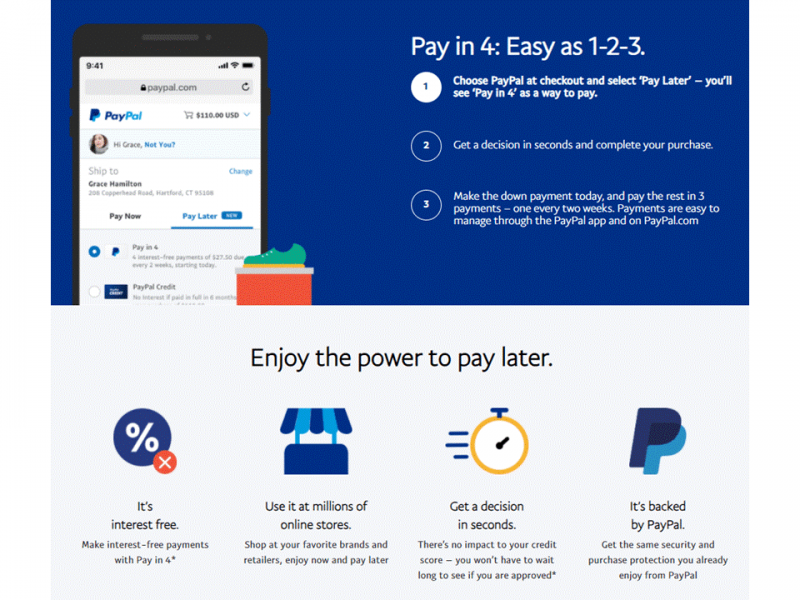

PayPal با راه اندازی سرویس Pay in 4 خود، یکی از فعالان قدرتمند این حوزه به شمار میرود.

در نشست تحلیلی PayPal در سه ماهه سوم 2020، John Rainey، مدیر ارشد مالی این شرکت، اذعان کرد که راهکاری BNPL، تاثیر ملموسی در سهم PayPal از پرداختها داشته است.

“اگر امروزه نگاهی به بازار داشته باشیم، یکی از بخشهایی که باعث کاهش سهم ما از پرداختها میشود، زمانی است که گزینههای پرداخت BNPL وجود دارند. زیرا مطمئنا این سرویس برای افراد خاصی که لزوما نیازی به داشتن اعتبار طولانی مدت بین موسسات مالی ندارند، جذاب است.” John Rainey، مدیر ارشد مالی و بخش اقدامات EVP (ارزش پیشنهادی کارفرما) برای مشتریان سراسر جهان.

این امر باعث شده است تا PayPal، راهکار خود را برای رقابت در این فضا توسعه دهد: Pay in 4.

این سرویس یک راهکار قابل رقابت با خدمات اقساطی با نرخ استاندارد 0% است که از سوی ارائه دهندگان آنلاین BNPL مثل Afterpay و Klarna ارائه میشود.

به دنبال اجرای موفق این سرویس در سه ماهه دوم 2020 در فرانسه، PayPal این برنامه پرداخت را در ایالات متحده و انگلیس نیز معرفی کرد، که از نظر Dan Schulman، رئیس و مدیرعامل این شرکت، واکنشها “فوق العاده” بوده است.

منبع: PayPal

2 عامل اصلی وجود دارد که PayPal را از رقبا متمایز میکند. اولین مورد این است که در حال حاضر 28 میلیون کسب و کار و فروشنده عضو PayPal هستند (بیشتر از برترین کمپانیهای آنلاین BNPL). در آمریکا، 80 مورد از 100 خرده فروش برتر، در حال حاضر PayPal را به عنوان یکی از گزینههای پرداخت به مشتریان ارائه میدهند، و نزدیک به 70% خریداران آنلاین آمریکایی، حساب PayPal دارند.

مورد دوم این است که PayPal بدلیل بهره مندی از شبکه عظیم و سودآور، میتواند سرویس Pay in 4 خود را بصورت رایگان در اختیار کسب و کارها قرار دهد.

این استراتژی قیمت گذاری برای کمک به PayPal جهت افزایش تطبیق پذیری با کسب و کارها و در نتیجه آن افزایش حجم و بیشتر شدن سهم پرداختها در مقایسه با رقبا، بسیار حائز اهمیت است. علاوه بر این، از آنجا که PayPal معمولا به ازای هر تراکنش 2.9% + 0.3 دلار کارمزد از کسب و کارها دریافت میکند، پارامتر کارمزد ثابت در واقع به افزایش نرخ بهره کمک میکند (درصدی از فروش که به PayPal میرسد)، در حالی که همزمان، درآمد بیشتری برای کسب و کارها نیز ایجاد میشود.

دورنمای BNPL با قوانین و مقررات نامشخص

در مقایسه با صنعت کارتهای اعتباری که بشدت تحت کنترل است، ارائه دهندگان BNPL در حال حاضر با نظارتهای محدودی سروکار دارند، زیرا سازمانهای نظارتی در حال تنظیم کارکردهای این مدل هستند.

به عنوان مثال، آیا شرکتهای BNPL نیاز به مجوز برای فعالیت دارند؟ در حالی که BNPL با افزایش میانگین ارزش سفارشات، سود بیشتری به کسب و کارها میرساند، آیا این مدل باعث ترغیب خریداران به گرفتن تصمیمهای ضعیف مالی میشود؟ و آیا هزینههای دیرکرد و کارمزدهای ماهانه برای کاربران آسیب پذیر (از نظر مالی) منصفانه است؟

تاکنون، قوانین دست و پاگیر کمی برای BNPL وجود داشته است. در مارس 2020، شرکت Afterpay با اتهام ارائه خدماتی با هدف “دور زدن حمایت از مصرف کننده” و پرداخت وام بدون مجوز به ساکنان کالیفرنیا، مجبور به پرداخت 1 میلیون دلار به اداره نظارت بر تجارت کالیفرنیا شد.

به همین ترتیب، در اواخر 2020، شرکت Klarna به دلیل سفارش پستهایی با هدف ترویج ولخرجی برای بهبود شرایط روحی به اینفلوئنسرها در شبکههای اجتماعی، از طرف سازمان نظارت بر تبلیغات انگلستان یعنی Advertising Standards Authority مورد توبیخ قرار گرفت.

البته قابل ذکر است که Klarna یکی از طرفداران سرسخت ایجاد قوانین در این صنعت با تمرکز بر اهمیت حمایت از مصرف کننده و شفافیت بوده است. Klarna در حالی که بطور رسمی توسط اداره نظارت بر فعالیتهای مالی سوئد تحت نظارت است، با سازمان FCA، یک سازمان نظارتی انگلیسی نیز روابط فعالی دارد و در بررسی بازار ناامن کارتهای اعتباری با این سازمان همکاری داشته است (که نتایج آن احتمالا در اواخر 2021 منتشر میشود).

اگرچه امروزه بسیاری از شرکتهای BNPL، کارمزدهای مربوط به کسب و کارها را به عنوان محرک درآمدهای کلی گزارش میکنند، اما نرخ زیان وام و هزینههای دیرکرد، معیارهای اصلی برای بررسی در ماههای آینده خواهد بود. در واقع هر گونه افزایش قابل توجه در کارمزدهای مربوط به مشتری، مطمئنا توجه قانونگذاران را جلب خواهد کرد.

چشم انداز پیش رو

مفاهیم پرداخت اقساطی و تامین مالی در محل فروش (POS)، موضوعات جدیدی نیستند. اما ارائه دهندگان BNPL، راهکارهای کاملا دیجیتالی بوده و پیشرو مسیری هستند که جهان در حال طی کردن آن است. پرداختهای عادلانه، منعطف و شفاف در آینده، نقش روزافزون مهمی در ایجاد سفر مشتری ایدهآل و افزایش نرخ فروش دارند.

با توجه به رشد سریع شرکتهای BNPL، این صنعت بطور کلی به روابط عمیقتر و مکرر خود با مشتریان ادامه میدهد. خدمات پس انداز Affirm و پاداشهای Klarna، تنها بخشی کوچکی از بلندپروازیهای برخی از شرکتهای BNPL است، که هدف آنها نه تنها امکان پرداخت منعطف برای مصرف کنندگان است، بلکه باعث میشود تا با احتیاط بیشتری نیز هزینه کنند (بخشی که قانونگذاران قطعا نظارت خواهند کرد).

واکنش فعالان فعلی صنعت پرداخت و تصمیمات آینده آنها، کلید اصلی برای تداوم قدرتمند مزایای موجود است، به ویژه استفاده از پایگاههای داده کسب و کارها و مشتریانی که در اختیار دارند، باعث موفقیت اولیه آنها میشود. به عنوان مثال، سرویس Pay in 4 متعلق به Paypal، سریعترین عرضه موفق محصول در تاریخ این شرکت بود، زیرا در اولین سه ماهه پس از عرضه، 750 میلیون دلار حجم پرداخت را تجربه کرد.

در نهایت، شرکتهای BNPL، صفحات پرداخت را تسخیر کرده و فعالان فعلی این صنعت را مجبور کردهاند که با تغییر انتظارات مشتری، سازگار شوند.

قسمت اول این مقاله را اینجا بخوانید.*

دیدگاه کاربران