فناوری مالی (Financial Technology) یا به اصطلاح فینتک (Fintech) برای توصیف فناوریهای جدیدی به کار میرود که به دنبال بهبود و خودکارسازیِ ارائه و استفاده از خدمات مالی هستند. فینتک در واقع به معنی به کار گرفتن نرمافزارهای تخصصی و الگوریتمهای مختلف قابل اجرا برروی کامپیوترها و -در حال گسترش به- تلفنهای هوشمند برای کمک کردن به مدیریت بهتر عملیات مالی، پردازشها و زندگیِ مصرفکنندگان، شرکتها و صاحبان کسبوکار است.

در این گزارش از مجموعه گزارش های نقشه بازار، نقشه بازار و استارتاپهای فعال در صنعت فین تک را مورد بررسی قرار داده ایم.

نقشه بازار استارتاپهای صنعت فینتک

فناوریهای مالی در حال گسترش در بین مردم هستند به گونهای که نرخ جهانی پذیرش آنها از سال 2015 تا 2019 به سرعت درحال افزایش است. در سال 2019، 75 نفر از افراد عنوان کردهاند که از یک سرویس پرداخت برای انتقال پول استفاده کردهاند. هم چنین نرخ پذیرش کسب و کارهای حوزه بیمه از 8 درصد در سال 2015 به 50 درصد در سال 2019 افزایش یافته است.

تا فوریه سال 2020 ، منطقه آمریکای شمالی با بیش از 8775 استارتاپ فینتک محبوب ترین مکان برای استارت آپ های این حوزه بوده است. منطقه اروپا، خاورمیانه و آفریقا 7385 و آسیا و اقیانوسیه با 4765 استارتاپ فینتک را در خود جای دادهاند.

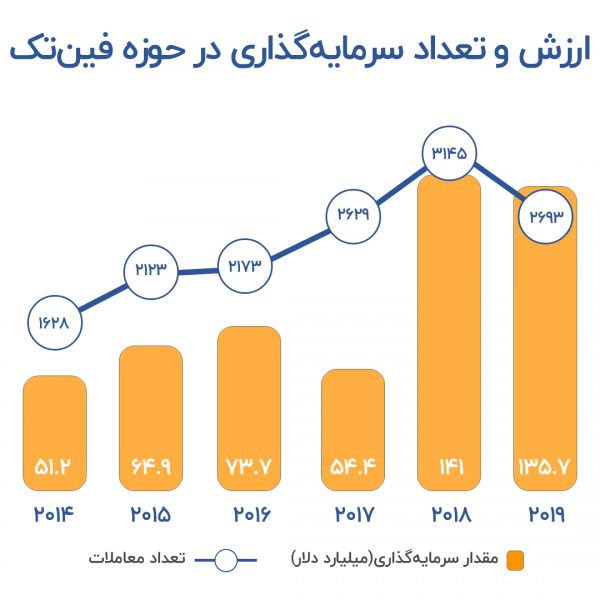

در سالهای اخیر سرمایه گذاری در بخش فینتک رشد چشمگیری داشته است. و ارزش سرمایه گذاری در شرکت های فینتک در سال 2018 تقریباً 141 میلیارد دلار(این عدد شامل سرمایهگذاریهای خطرپذیر، خصوصی و همچنین ادغام و تملکها است.) بود که برای این بخش یک رکورد محسوب میشود. البته ارزش سرمایهگذاری در سال 2019 با کاهش اندکی نسبت به سال قبل مواجه بوده است.

ارزش سرمایهگذاری خطرپذیر در حوزه فینتک در سال 2019 برابر با 35.2 میلیارد دلار بوده است که 26 درصد از ارزش کل سرمایهگذاریها فینتک در این سال است.

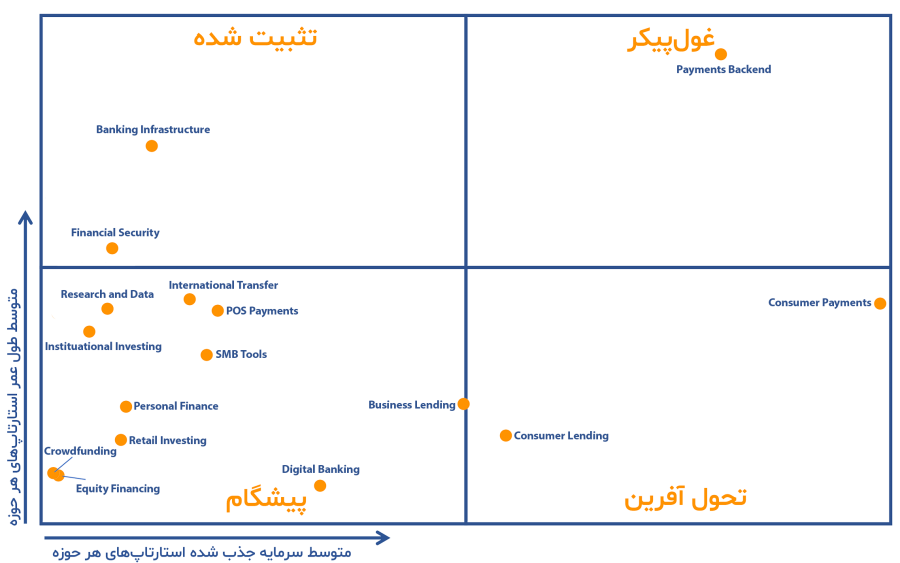

نمودار نوآوری صنعت

این نمودار وضعیت حوزه های مختلف صنعت فینتک را بر اساس 2شاخص «متوسط طول عمر استارتاپ ها» و «متوسط سرمایه جذب شده» نمایش می دهد. با یک تحلیل اولیه می توان نتیجه گرفت حوزه هایی که در سمت راست پایین نمودار (تحول آفرین) قرار دارند، شانس بیشتری برای رشد دارند. چرا که با وجود آنکه مدت زیادی از تاسیس این استارتاپ ها نمی گذرد، سرمایه کلانی را جذب کرده اند. در این نقشه حوزه «پرداختهای مصرف کننده» از سایر حوزه ها جذابتر به نظر می رسد.

در این گزارش Venture Scanner به بررسی 2.697 استارتاپ حوزه فینتک با جذب 148 میلیارد دلار تا ژوئن 2019 پرداخته شده است.

استارتاپهای صنعت فینتک در این گزارش با توجه به هستهی اصلی تمرکز کاری شرکتشان در 16 حوزه (که با توجه به ماهیت فینتک منحصر به فرد نبوده و اشتراکاتی دارند) به شرح ذیل تقسیم شدهاند:

1. وام و تسهیلات فردی (Consumer Lending)

این حوزه شامل استارتاپهایی است که در راستای پرداخت تسهیلات با مصارف شخصی و خانواده باشند. وامهای مرتبط با ماشین، خانه و حتی وامهای شخصی برای ادامه تحصیل یا سایر هزینههای خانوار در این دسته قرار میگیرند. تغییر شرایط و طرحهای اعطای وام از جمله سادهسازی و تنوع در کنار کوتاه و سریع کردن پروسه با انجام الکترونیکی کارها یکی از مزیتهای شرکتهای این حوزه از صنعت فینتک نسبت به حالت سنتی آن است.

-

وام و تأمین مالی کسبوکار (Business Lending)

کار اصلی شرکتها و استارتاپهای این حوزه تأمین مالی و ارائه وام و خدمات مختلف جهت راهاندازی کسبوکارهای کوچک و متوسط است. تأمین مالی و ارائه وام کار جدیدی نیست؛ این شرکتها روشهای جدید و بهتری را بهکار گرفتهاند تا این فرآیند را در کمترین زمان ممکن انجام دهند. همچنین با شناسایی نیازهای مختلف کسبوکارها، طیف متنوعتری از تسهیلات را فراهم میکنند تا نتایج مطلوبتری حاصل شود.

-

مدیریت مالی شخصی (Personal Finance)

مدیریت پول در کنار پسانداز کردن و سرمایهگذاری را پوشش میدهد. بودجهبندی، بانکداری، بیمه، وام، سرمایهگذاری، برنامهریزی بازنشستگی، مالیات، خرید خانه و … در اپلیکیشنها و بسترهای این حوزه مورد پوشش قرار میگیرند. در واقع این حوزه به کل صنعت فینتک که خدمات و مشاورهی مالی را برای اشخاص ارائه میدهند اشاره دارد.

-

پشتپرده پرداختها (Payments Backend)

تمرکز اصلی شرکتهای این حوزه بر روی گسترش شبکهها و روشهای نوین و بهینه پرداخت است. یکی از نکات مهم در صنعت فینتک گستردگی ارتباطات و محدود نبودن است به صورتی که استفادهکنندگان با کمترین سختافزار و نرمافزار امکان استفاده و اتصال به سرویسهای مختلف را داشته باشند. از طرف دیگر گسترده شدن ارتباطات میتواند به کند شدن پردازش و تائید تراکنشها منجر شود. هر چند که ممکن است سرعت انجام یک تراکنش برای ما ملموس نباشد ولی در هر ثانیه میلیونها تراکنش صورت میگیرد پس حتی هزارم ثانیه نیز به شدت حیاتی است.

-

پرداختهای مصرفکننده (Consumer Payments)

پرداخت هزینه کالا و خدمات بخشی از زندگی هر کسی شده است. امکان پرداخت در هر مکان و زمان و شرایطی، به صورت ساده، سریع و ایمن، هدف اصلی این حوزه است. پرداخت هزینه خرید کالا روی قبض تلفن همراه، پرداخت توسط کیف پول ایجاد شده بر روی دستگاه تلفن همراه، پرداختهای الکترونیکی و … از جمله روشها و خدماتی است که در این حوزه ارائه میشود.

-

پرداختهای نقطه فروش (POS Payments)

به مرحلهای که خریدار نسبت به پرداخت هزینه کالا یا خدمت میکند، نقطه فروش گویند. اقدامات، تجهیزات، جمعآوری اطلاعات لازم و تحلیل آنها در هنگام انجام تراکش در این حوزه قرار میگیرند. به عنوان یک فروشنده، علاوه بر روش سریع و امن برای دریافت هزینه، نیاز به امکان جمعآوری اطلاعات، تحلیل آنها برای بررسیهای در لحظه یا برنامهریزیهای آینده خود دارید. صندوقهای فروش، دستگاههای کارتخوان، خدمات ابری POS و … از جمله این خدمات هستند.

-

تأمین مالی جمعی (Crowdfunding)

تأمین مالی جمعی روشی است که با تجمیع مبالغ کم از تعداد افراد زیاد اقدام به تأمین مالی یک پروژه میکند. اساس کار بر سه دسته استوار است: ایجاد کننده پروژه (شخص صاحب ایده یا پروژه)، اشخاص یا افراد پشتیبان ایده، نهاد ادارهکننده (بستر لازم) برای رساندن دو دسته اول به یکدیگر برای اجرای پروژه. بسترهای موجود در این حوزه شرایط طرح ایده یا جذب سرمایه را مهیا میکنند. در این روش عموما جذب سرمایه به صورت هدیه و یا به عنوان پیش خرید محصول است.

-

بانکداری خرد و تجاری (Consumer and Commercial Banking)

بانکداری از قدیمیتری و اصلیترین فعالیتهای حوزهی مالی است. شرکتهای این حوزه در عمل یک بانک هستند و خدمات خرد برای عموم مردم یا خدمات کلان برای سایر بانکها، شرکتها، کارگزاریها و … را انجام میدهند. ورود صنعت فینتک به این بخش بیشتر برای حذف شعبهها و امکانات فیزیکی و ارائه تمامی خدمات و امور به صورت الکترونیکی و از طریق اینترنت به مشتری است. سایتها، اپلیکیشنهای موبایل به صورت اثرگذار و رایجی این امکان را فراهم کردهاند. به این حوزه بانکداری دیجیتال نیز میگویند.

-

انتقال جهانی پول (International Money Transfer)

انتقال جهانی پول زمانی است که شما پولی را برای شخص یا شرکتی در نقطهی دیگری از دنیا -از طریق بانک یا شرکت ثالث- انتقال میدهید. این پول میتواند به صورت نقدی یا حتی با واحد ارزی دیگری دریافت شود. معمولا این انتقال از طریق شبکه سویفت (SWIFT) انجام میشود که صنعت فینتک در راستای کاهش هزینههای انتقال، افزایش ایمنی و سرعت انتقال در این حوزه نقشآفرینی میکند.

-

پژوهش و داده (Research and Data)

شرکتهای این حوزه با تکیه بر هوش مصنوعی، یادگیری ماشین و الگوریتمهای جدید سعی بر کسب اطلاعات به صورت سریعتر و دقیقتر دارند. اطلاعات صحیح و به موقع یکی از ارزشمندترین داراییهای این زمانه است.

-

ابزارهای کسبوکار (SMB Tools)

کارهایی از جمله نرمافزار به عنوان خدمت (software as a service)، هوش مصنوعی به عنوان خدمت (AI as a service) و باتهای از پیش طراحی و تمرین داده شده برای جمعآوری اطلاعات، تحلیل، پردازش و انجام امور مالی تمرکز اصلی شرکتها در این حوزه از صنعت فینتک است. مشتری هدف این محصولات، بیشتر شرکتها و کسبوکارها (با اندازههای کوچک و متوسط) هستند که برای انجام امور مالی مختلف خود از این خدمات بهره میگیرند.

-

معاملات نهادی (Institutional Trading)

معاملات نهادی در مقابل سرمایهگذاریهای خرد قرار دارد. برخی منابع سرمایهگذاری و سهام به دلایل قانونی یا شرایط خاص امکان دسترسی برای عموم ندارد و صرفا توسط نهادها قابل معامله هستند. از طرفی برخی از اشخاص به دلیل نداشتن دانش یا وقت کافی، خود به صورت مستقیم اقدام به سرمایهگذاری و معامله نمیکنند و از شرکتهای مشغول در این صنعت کمک میگیرند. بستر و امکانات لازم برای دسترسی بهتر به اطلاعات جهت تصمیمگیری، امکان معالمه و سرمایهگذاری و … به وسیله استارتاپهای این حوزه فراهم میشود.

-

سرمایهگذاری خرد (Retail Investing)

این حوزه به ایجاد بستر برای اشخاص جهت خرید و فروش سهام و سرمایهگذاری اختصاص دارد. کارگزاریهای آنلاین، صرافیها دیجیتال شرکتهای اصلی این حوزه به شمار میآیند. انجام سرمایهگذاریهای خودکار با توجه به گرفتن برخی اطلاعات اولیه از کاربر، کپی کردن اعمال سایر کاربران و در اختیار گذاشتن اطلاعات برخی از خدمات ارائه شده است.

-

زیرساخت بانکداری (Banking Infrastructure)

داشتن زیرساخت مناسب یکی از اصلیترین نیازهای صنعت مالی دنیا به حساب میآید. ایجاد سهولت برای انجام کارها، امکان گسترش شبکههای موجود و یکپارچه شدن و دسترسی راحت به اطلاعات در کنار امنیت و قابل اطمینان بودن در برابر خطرات و ریسکها، شالوده اصلی این حوزه را تشکیل میدهد.

-

عرضه سهام (Equity Financing)

این حوزه مشابه تأمین مالی جمعی است. پروژه و استارتاپی برای شروع کار خود یا شرکت فعالی که برای افزایش سرمایه نیاز به تأمین مالی دارد با استفاده از بسترهای حاضر در این حوزه اقدام به جذب سرمایه میکند. تفاوت اصلی این روش با تأمین مالی جمعی، واگذاری سهام است. به این ترتیب سرمایهگذار در ازای مبلغی که در اختیار شرکت میگذارد بخشی از حق مالکیت آن شرکت یا پروژه را نیز بدست میآورد و در سود و زیان آینده شرکت شریک میشود.

-

امنیت مالی (Financial Security)

همانطور که میدانیم، گسترش دنیای دیجیتال و به ارمغان آوردن سهولت و سرعت انجام کارها همواره در معرض خطر کلاهبرداری و دزدیهای مختلف و جدید قرار میگیرد. بدون توجه به امنیت و جلوگیری از امکان تقلب و کلاهبرداری هیچ یک از این دستاوردها ماندگار و سودبخش نخواهد بود. شرکتهای این حوزه تمرکز خود را بر روی روشهای مبتنی بر هوش مصنوعی، کلان دادهها و یادگیری ماشین قرار دادهاند تا امکان هرگونه تقلبی را از کلاهبرداران سلب کنند تا مشتریان به راحتی از سرویسهای مختلف بهره ببرند.

در ادامه می توانید اینفوگرافیک صنعت فین تک را مشاهده کنید. برای دریافت تصویر با کیفیت، روی عکس کلیک کنید.

I have been browsing online more than 4 hours today, yet I

never found any interesting article like yours. It’s pretty worth enough for

me. In my view, if all webmasters and bloggers made good content as you did,

the internet will be a lot more useful than ever before.

my site … گروه تحقیقاتی و آموزشی کرامت زاده